つまり、借入金200万円と資本金300万円で集めてきた合計500万円のお金が、いま現金として300万円、自動車という形に変わって200万円会社の中に存在していることを表しているわけです。

この状態で40万円の借入金を返済したらBSは次のようになります。

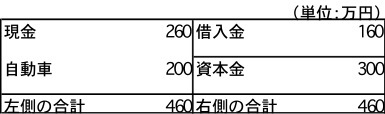

図2-4 40万円の借入金を返済した場合

図2-4 40万円の借入金を返済した場合

借入金200万円のうちの40万円を返済したわけですからBSの右側の借入金の残高は160万円(200万円-40万円)になっています。この借入金返済の40万円は現金で支払ったわけですからBSの左側の現金が300万円から40万円減って260万円になっています。

BSは「財産残高一覧表」と理解しよう

ここで一つお伝えしておきたいことがあります。日本では多くの人がBSの右側の合計と左側の合計が一致する、すなわちBSの左右がバランスするのでBSをバランスシート(Balance Sheet)と言うのだと言っていますが、それは間違いです。

もちろん、BSの右側と左側の合計は常に一致しますし、Balanceという言葉には左右が均衡するというバランスの意味もあります。しかし、Balanceという言葉がお金を取り扱う場面で使われるときはほぼ間違いなく「残高」という意味です。

なぜBalance Sheetというかと言えば、BSは会社の「財産残高一覧表」だからです。図2-4でいえば、現金の残高は260万円、自動車の価値の残高は200万円、借入金の残高は160万円、資本金の残高は300万円というように、会社の財産の残高を一覧にしているのでBalance Sheetと言うのです。

BSのことを「貸借対照表」と言いますが、私たち会計の素人はBSの意味は「財産残高一覧表」と覚えておいた方が理解しやすいと思います。それに「財産残高一覧表」こそがBSの本来の意味なのです。