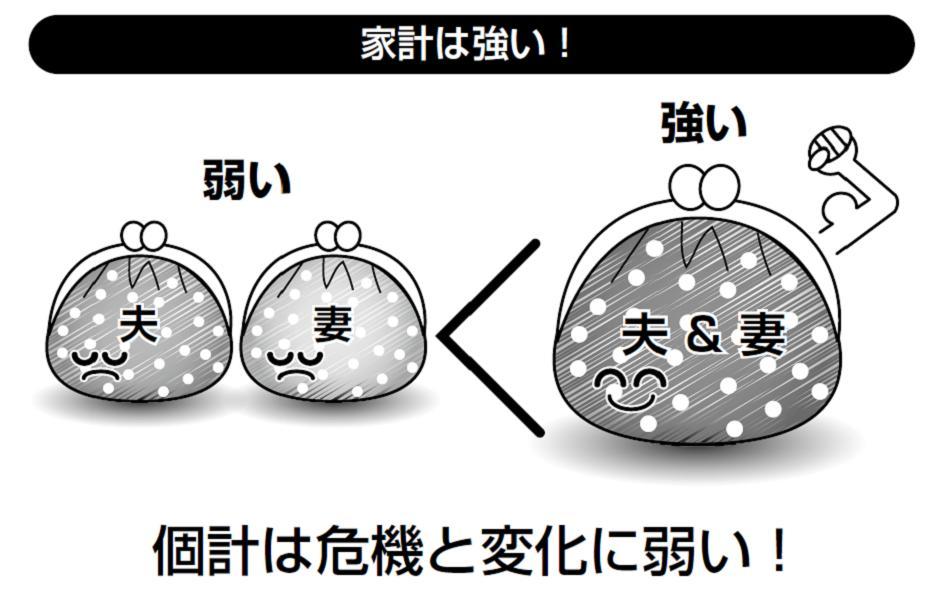

個計は弱い!

家計はひとつでとらえよう

パートナーの携帯電話の着信履歴やメールをチェックしたことがある、という女性は少なくないらしい。

これってどうだろう。

疑いをかけられる言動をしている側にも問題があるのだろうけど、ここは越えてはいけない一線ではないだろうか。

結婚しても互いのプライバシーは尊重し合う。これがルールだ。

しかし、お金のこととなると話は別。

特に共働きだと、結婚しても相手の収入や貯蓄額を知らず、お金の使い道にも干渉しないというカップルが珍しくない(ある調査によると約5割)。

家賃と車関係費は夫、食費と被服費は妻、というようなぐあいに支出を分担していて、それぞれの金額は知らせない。

それ以外の出費、貯金についても話さないし、たずねない。それで特に問題ないと思っている。

ずっとライフスタイルが変わらず、子どもも生まれず、家も買わず、退職までにそれぞれたっぷりと貯金できれば、この方法(=個計)でもかまわない。

しかし、個計は変化と危機に弱い。

そして人生に変化と危機はつきものだ。

家族としての収入や支出、貯蓄の全体像が分からないと、転職や退職でどちらかの収入が減った、子どもが生まれて出費が増えたなどの変化に、すぐに対応できない。

どの支出を減らせるか、どの貯蓄から出せばいいかが分からないのだ。

「自分は貯めてないけど相手が貯金しているだろう」と双方があてにしていて、貯蓄や保険が不十分というケースも少なくない。

夫だけが働いている家庭では、夫の収入が全面的に妻にゆだねられ、妻の判断と責任で使ったり貯めたりするケースが多い。

このように妻が家計の全体像を握っていると、収入が減った、大きな出費があるなど課題があるときは、それをもとに夫婦で話し合うことが出来る。

ところが片働き家庭で、現金でやりくりする生活費だけを夫が妻に渡し、妻は夫の収入も貯蓄もローンも何も知らない場合がある。

万一夫が病気になったり事故に遭ったら、妻は全く対応できない。

そもそもこんな形は、夫婦が人生のパートナーであるとはいえない。

互いをパートナーとしてプロジェクトに取り組み、共同で責任を負うために、ふたりともが家計の全体像を知っておこう。

もしまだなら、互いの収入や貯蓄(もしあればローン)の金額を打ち明けよう。

これをディスクローズ(情報公開)という。