元本確保型だけで運用すると

退職金が激減する可能性が大きい!

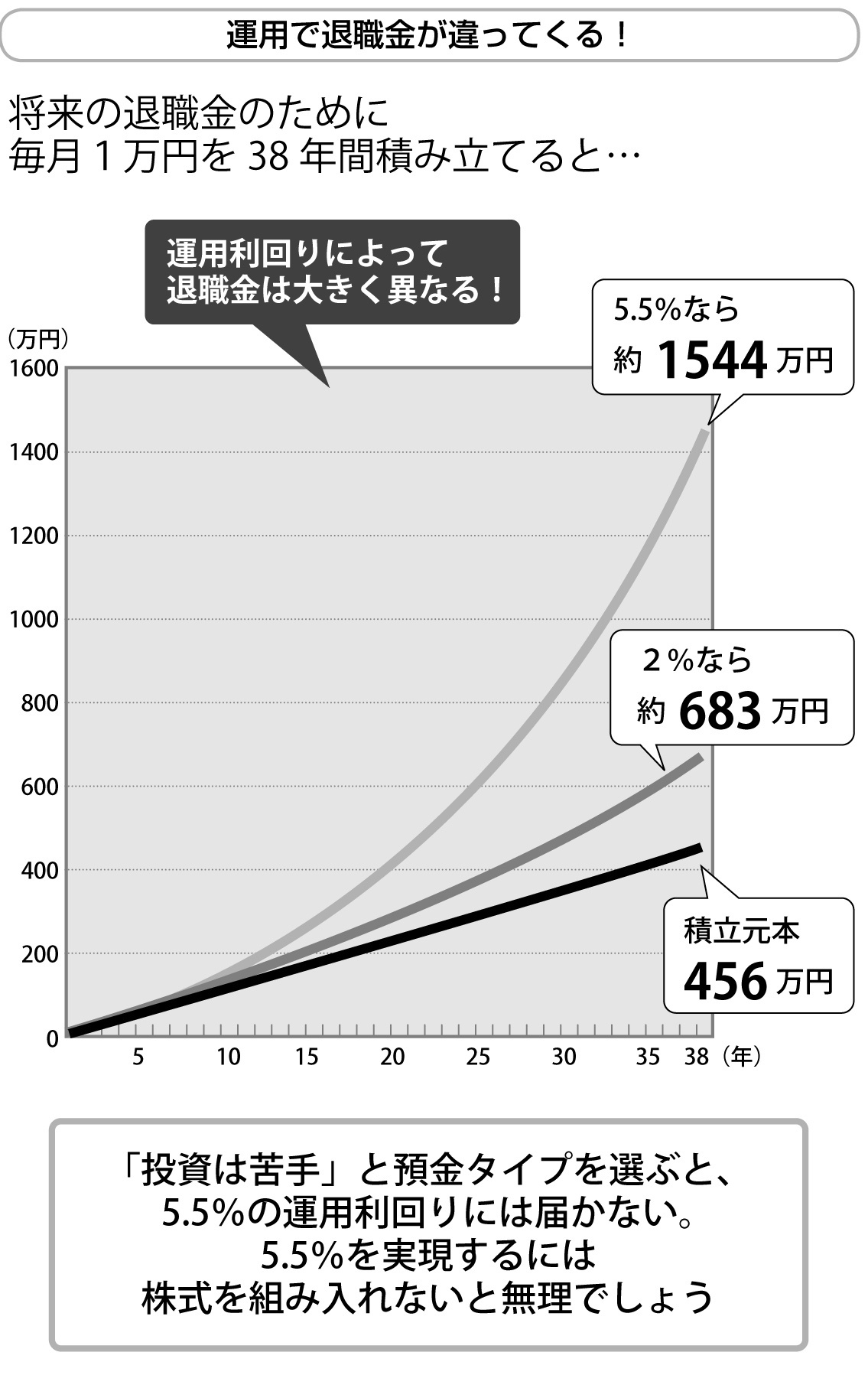

確定拠出年金の毎月の積立金は通常、年齢などによって異なり、勤続年数に応じて徐々に増えていきます。説明をわかりやすくするために、仮に会社が毎月1万円積立金を38年間出してくれるとしましょう。

会社が出すお金は、1万円×12ヵ月×38年間で456万円ですね。

以前の運用利回り5.5%の場合、38年後には元利合計で約1544万円になりました。これが退職金や企業年金の原資になったわけです。

しかし自分自身で運用した結果が2%だとすると38年後に受け取れるのは約683万円。5・5%で運用した場合の1544万円と比べて半分以下の退職金となってしまいます。

退職金を増やすには、投資の腕を磨き、少しでも高い利回りが得られるような運用をしなければなりません。

しかし実際には「投資は難しくてわからない」と敬遠し、定期預金や保険商品といった元本が確保された商品を選ぶ人が多く、加入者の運用利回りは0~1%に集中しています。ちなみに0.5%の運用では、38年後に受け取れるのは約502万円、5.5%運用の約3分の1になってしまいます。

若い世代の皆さんが「この会社で働き続けると上の世代並みの退職金が受け取れる」などと漠然と考えていると、退職後の生活設計は大きく狂ってしまうかもしれないのです。

今のうちから「投資の練習」を始めて

投資の苦手意識を克服しよう!

確定拠出年金で5.5%程度の利回りを得るには、安全を重視した預金や保険では力不足であり、株式に投資する投資信託を組み入れる必要が高いといえます。

会社が拠出する掛け金は勤続年数にしたがって増えていくため、若い人が会社から出してもらう積立額は少なく、私がセミナーでお会いした20代の方では、月々3000円という例もありました。

3000円では投資に対してモチベーションが上がらないかも知れませんが、今は3000円でも徐々に積立額は増えていきます。これからは、月々の積立額に関わらず投資のスキルを身につけていかなくてはならないことを覚えておいてください。30年以上運用すれば少しの利回りの差が大きな違いを生みます

運用利回りを上げて退職金を増やすためにも、今のうちに投資の練習をして、「投資」の苦手意識を克服していきたいですね。