なぜ「月1万円の節約」が損になるのか?

家計のエンジニアである私は、ムダなコストを削って家計を“軽量化”するお手伝いもしますが、それだけでは決して十分ではありません。私たちのより重要で包括的な仕事は、クルマ(家計)の「残り走行距離」を見据えながら、バランスシートの左側にある資産形成エンジンを、ハイブリッド型に“改造”することなのです。

家計と聞くと、どうしても「家計簿」を想像しますが、最後まで走り切ることができる家計をつくるうえで、家計簿は絶対条件ではありません。

お金の心配をしないで済むようになりたいのであれば、資産形成エンジンを改造し、お金が勝手に貯まってしまうシステムを家計のなかに埋め込むことのほうが、ずっと大切なのです。

いくら家計簿をつけていても、過去に目を向けているだけならば、ほんとうにそのクルマが未来のゴールまで走り切れるかどうかの保証にはなりません。

多くの家計にとって、資産形成エンジンの改造は避けて通れないものなのです。

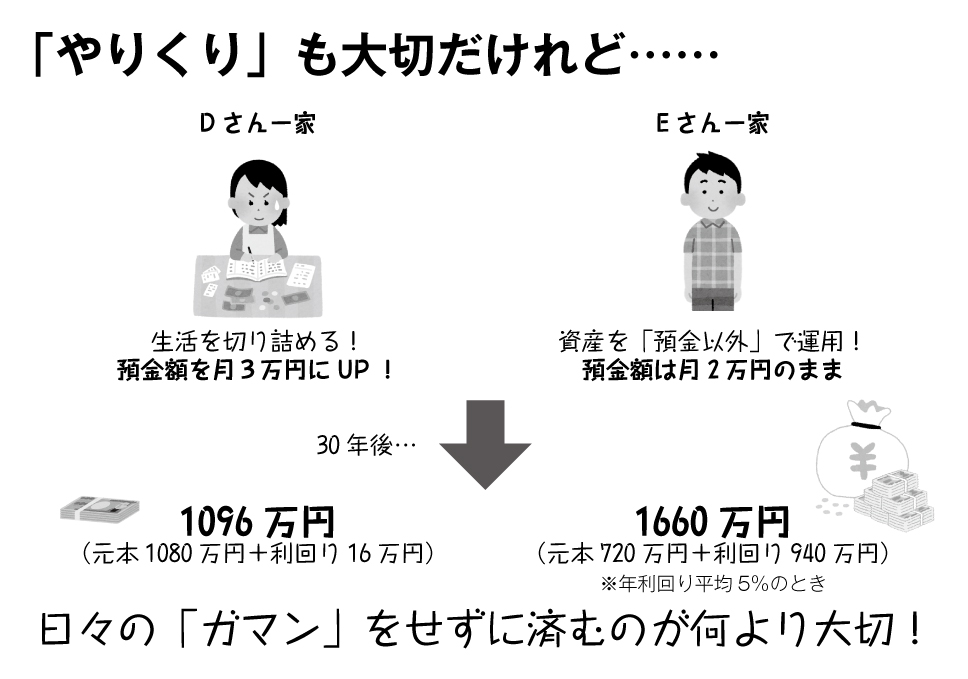

試しに、次の2つの家計が30年後にどうなるかを比較してみましょう。

・Dさん一家――生活を切り詰めて月3万円を貯蓄。勤労所得のみ(ガソリン車型)

・Eさん一家――月2万円を積み立てて運用。財産所得あり(ハイブリッドカー型)

Dさんの年間積立額は36万円(=3万円×12ヵ月)ですから、30年後の資産は約1080万円です。銀行の利息も多少はつくでしょうが、年0.1%の利回りだとしても30年後の利息総額は16万円程度ですから、合計1096万円です。

一方、Eさんは年間24万円(=2万円×12ヵ月)を積み立てていますので、30年後の積立総額はDさんより少ない720万円です。しかし、そのお金が同時にハイブリッドエンジンへの「充電」を行ってくれますから、たとえば年平均3%で運用できれば、30年後の資産総額は1170万円になります。もし5%だと仮定すると、1660万円にまでなりますから、Dさん一家の1.5倍ほどにまで資産が増えている計算になります。

しかも、忘れてはならないのは、Dさんは3万円を積み立てるために「毎月1万円分を切り詰めた生活」を30年にわたって続けてきたのに対し、Eさんはそんなガマンをすることなく30年を過ごしてきたということです。こう考えると、ちょっと残酷な差に思えてきませんか?

さらに、DさんとEさんを組み合わせた「節約して月3万円を貯蓄しながら5%で運用」した一家を想定してみましょう。計算してみると……なんと30年後の資産は約2500万円。ここまで大きな差が出てしまうのです。

どうでしょうか?これが資産形成エンジンのパワーの違いです。