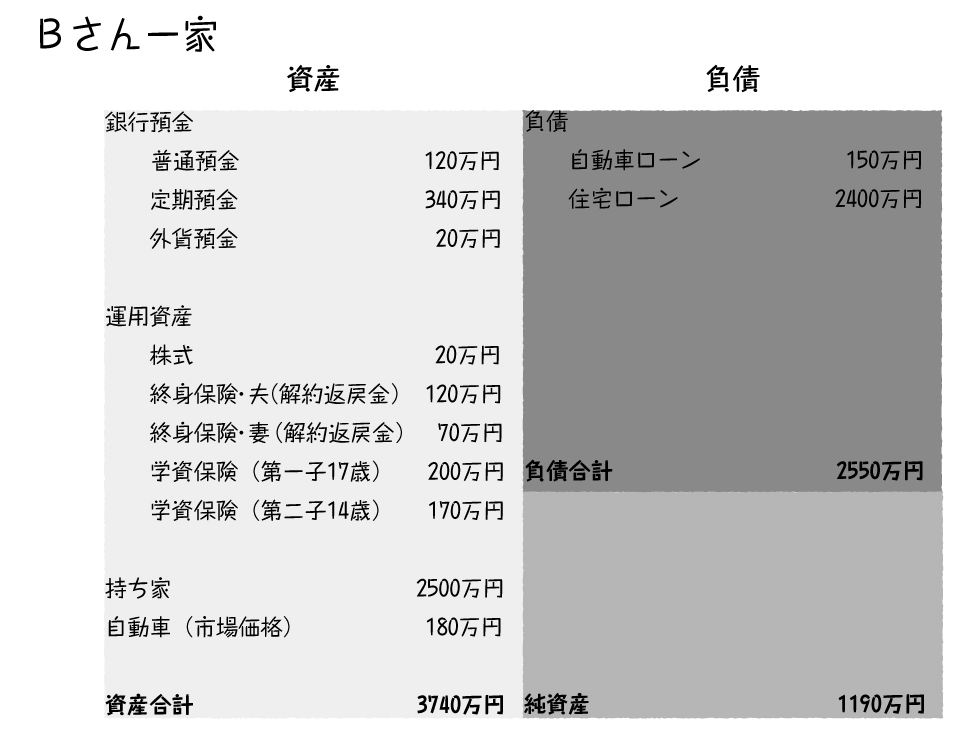

Bさんの資産である預金・保険・持ち家・自動車は、それ自体ではほとんど利回りを生みません。資産形成エンジンのパワーが非常に弱いので、10年後にも資産の増え方は大して変わらないでしょう。

この家計の資産形成エンジンのほとんどは、一家を支えるBさんの勤労所得です。Bさんの労働によって得た利益が、バランスシートに少しずつ積もっていくわけです。

他方で、Bさんと資産と負債の金額は変わらない、Cさんの家計を考えてみましょう。

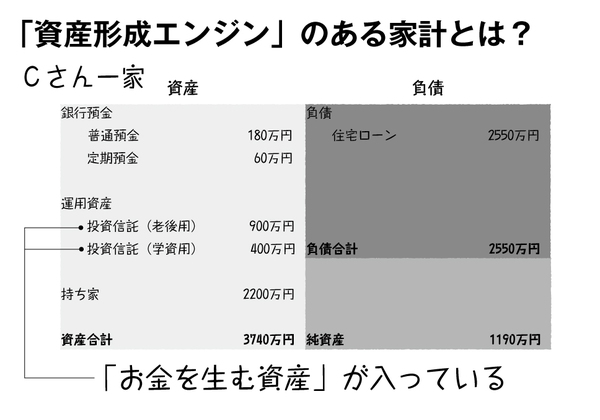

金額は変わりませんが、そこに含まれる資産の内容はかなり異なっています。たとえば、Cさんが持っている投資信託(合計1300万円)が、毎年3.0%の利回りを上げたとしたら、どうでしょうか?

1300万円を年利3.0%で10年運用すれば約1754万円になります。がんばって働くかどうかとは関係なく、何もしなくても454万円分の資産が勝手に増える計算になるのです。

このようにCさんのバランスシート上には、「お金を生む力」を持った資産が十分にあります。もちろんCさんにもサラリーマンとしての勤労所得がありますが、Cさんが働いているあいだにも、バランスシート上の資産たちが財産所得を稼いでくれるので、結果としてCさんの家計の資産形成エンジンは、とてもパワフルなものになっているのです。