経費計上できる枠を増やし、

個人としてもメリットが生まれる

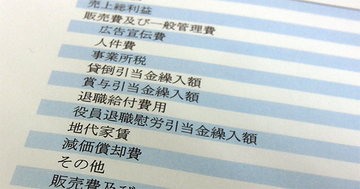

会社を増やすことの2つ目のメリットは、経費に計上できる金額が広がることです。

例えば、次の項目は、1社単位で経費に計上できる枠が決まっています。

・交際費の経費計上可能な枠は年間800万円まで

・少額減価償却資産は年間300万円まで

・経営セーフティー共済は総額800万円まで(年間240万円まで)

会社の数が増えれば、この枠も会社の数だけ広げられるのです。

その他、別会社をつくって、本体の役員、従業員を転籍させることで、退職金を計上することもできます。

ちなみに、小さな会社をつくると、小規模企業共済も使えるようになります。これは、中小企業の役員退職金の積立保険のようなもので、経営者個人が支払う経費です。

この共済は、年間84万円まで掛けることができ、その掛金は個人の所得から控除されます。つまり、掛けた額に応じて、個人の所得税が減額されることになります。そのうえ、解約した際は、退職金扱いとなるので、税金がとても安く済みます。

優れた制度ですが、従業員が20名以下の会社しか入れないなど加入条件は限定的です。本体だと大きすぎて入れない場合は、少人数の子会社の役員として加入しましょう。