資本市場の弱者である新興企業

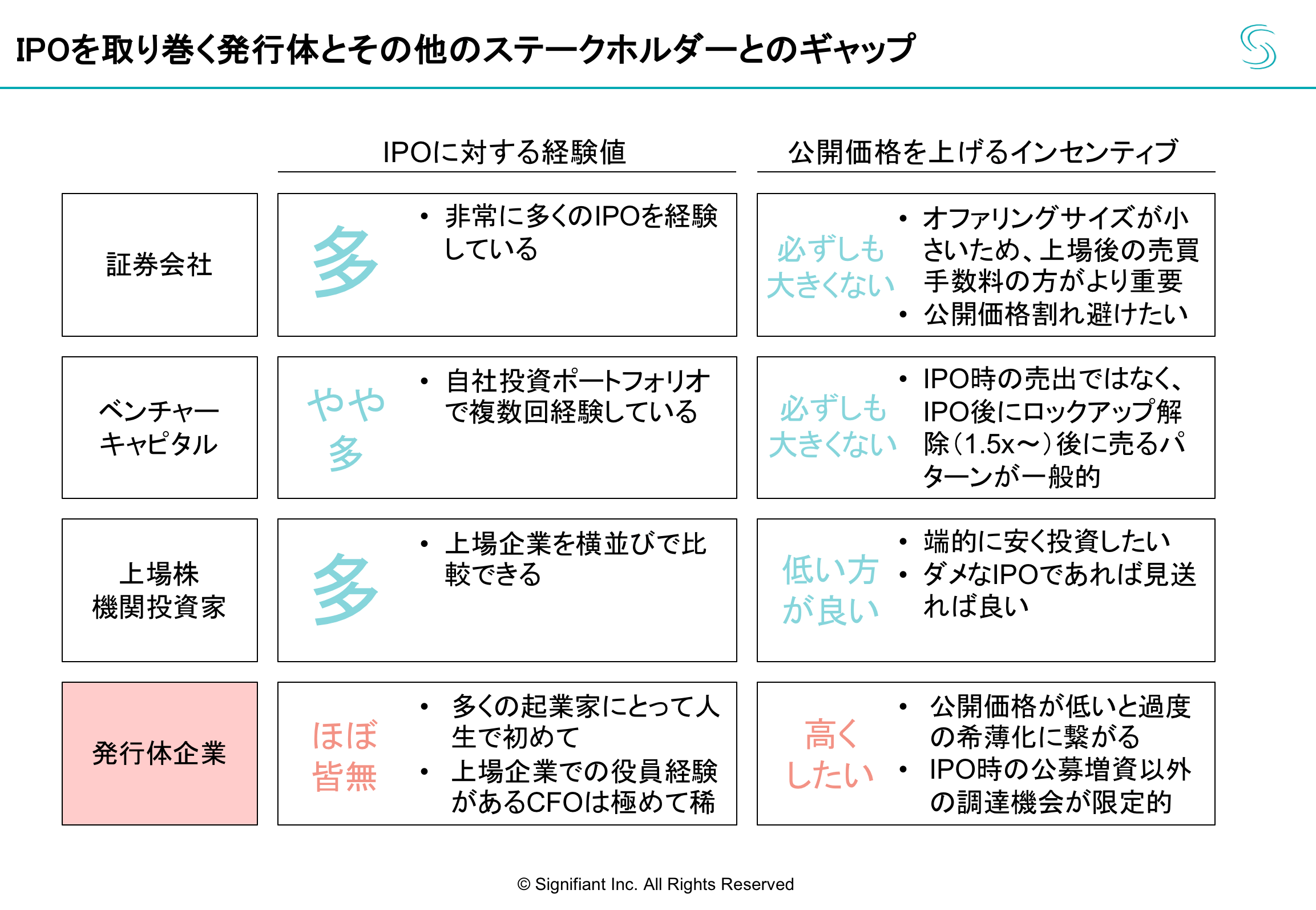

(複数の起業経験がある)シリアルアントレプレナーが主体となっている米国とは異なり、日本ではマザーズに上場する企業の経営者のほとんどは、IPOの経験がありません。その一方で、第3回で述べたとおり、新興市場においてはIPOを逃すと大きな資金を調達する機会は限られてしまいます。IPOをいかに成功させるかは、経営上の極めて大きなイシューなのです。

「経験がほぼ皆無」である一方で、「IPO一発勝負」にかけなければならない。

こうした状況に置かれているのが日本の新興企業です。もちろん、彼らの周りにはベンチャーキャピタルや証券会社など、多くのサポーターが存在します。ただ、ことIPOに限っていえば、こうしたステークホルダーと発行体は、必ずしも一枚岩ではないことは認識しておかなくてはなりません。

上記の図は、あくまで「現行のマザーズ市場において経済的合理性を追求した場合どういう方向に向かうのが自然か」を表したものであり、特定のステークホルダーを批判する意図はありません。

ここから分かる通り、発行体企業とその他のステークホルダーの間には、IPOを巡る経験や公開価格に関するインセンティブの面でギャップが存在します。このギャップを埋めない限り、資本市場で最も経験のない「弱者」である発行体企業が割りを食う構造が変わることはないでしょう。

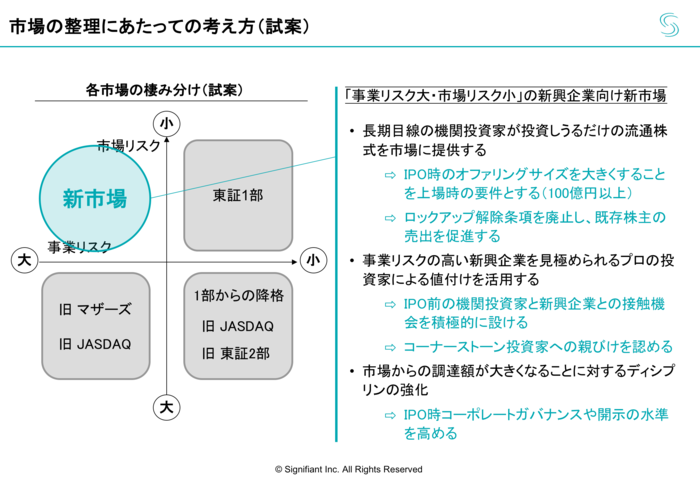

新産業創出のための、理想的な株式市場に関する思考実験

このような「流れ」の中、IPO経験のない発行体企業の経営者が、自社にとって望ましいIPOを実現するために孤軍奮闘し、各ステークホルダーを説得するのは、極めて難しいことです。以上を踏まえ、株式市場を巡る議論の中では、他のステークホルダーに対して圧倒的に声が小さいであろう新興企業の立場から、新産業の創出に向けた理想的な株式市場に関する試案を、以下に述べたいと思います。それは、「大型新興企業向けの新たな株式市場を立て、これまでの新興市場とは異なるIPOの型をつくる」ことです。

第2回のコラムで解説した事業リスクと市場リスクのマトリクスによる整理に基づけば、この「新たな株式市場」とは、左上の「事業リスク:大 × 市場リスク:小」の象限に該当するものです。こうした市場を設けることで、これまで新興市場の課題として挙げてきた「審美眼のあるプロの投資家によるリスクマネーの提供」を促すことができるのではないかと、筆者は考えています。

・IPO時のオファリングサイズを一定額以上にすることを上場時の要件とする。それにより、長期目線の機関投資家が投資を行うために必要なだけの流通株式を場に提供する。シンプルにオファリングサイズを大きくする(100億円以上を想定)ことで、市場リスクの問題の解決を図る。

・新興企業に対する値付けの機能を強めるために、機関投資家(特に、新興企業のビジネスに対する評価の経験を豊富に有する海外の機関投資家)と新興企業がIPO前に接触することを積極的に促す。さらに、機関投資家に対する親引け(上場時の株式の引き受けを行った証券会社が、その株式を発行体が指定する相手に売ること)を認めることで、プロの投資家が値付けを行なっていることをしっかりと示す。

(現状では「親引け」が認められるケースは非常に稀であるだけでなく、フェア・ディスクロージャーなどの観点から、機関投資家は上場プロセスに入っている未上場企業と接触すること自体を避けるように求められている)

・IPO後も既存株主が継続保有することによるオーバーハング(=既存の大株主がいずれ売り出すであろうという推測に基づく売り圧力)を抑えるために、ロックアップ解除条項(公開価格の1.5x超になれば解除されるという条項)を撤廃する。これによって、既存株主(VCなど)と発行体の双方が公開価格を上げる方向に目が向く。さらに、IPO時の売出が増えてオファリングサイズが大きくなる。

・資本市場からの調達額が大きくなることを鑑み、発行体企業に対して求めるガバナンスや開示の水準を高くする。(例:コーポレートガバナンスコードに関して本則市場と同様の対応を求める、など)

上記の要件を満たした場合、各ステークホルダーにとってどのような影響が生じるか、考えてみましょう。

ベンチャーキャピタル:初値が高騰してロックアップが解除されてから売却するという選択肢がなくなるため、IPO時の売出に積極的に応じるインセンティブが増す。結果的にオファリングサイズが大きくなると共に、IPO後のオーバーハングが小さくなる。

上場株機関投資家:オファリングサイズの拡大によって流通株式が増えるため、市場リスクが低下して投資機会が増大する。さらに、IPOロードショー前での企業との接点の増加により、企業をより深く知ることができる。既存投資家がIPO時に積極的に売出を行うことでオーバーハングの懸念が抑えられていることも、長期目線の機関投資家にとって好材料となる。

発行体企業:審美眼のあるプロの投資家からの評価を受けることで、適正な公開価格に近づく。さらに、長期目線からの機関投資家からのリスクマネーが入ってくることで、新興市場においてこれまで主体であった短期目線の投資家の意見に振り回されづらくなる。特に、投資余力の大きい海外機関投資家が投資しやすい環境が整備されることで、資金調達の柔軟性が高まる。

このように、新市場では、上記の要件を満たすことによって、各ステークホルダーの足並みが一気に揃うことが期待できます。