IPOの失敗は「発行体の努力不足」によるものなのか?

これらの事例から考えると、資金調達やその後の経営の自由度を高めるうえで会社にとって意味のあるIPOを実現できるかどうかは、「結局のところは発行体の努力次第」と見ることもできるでしょう。実際、ファイナンスに関するリテラシーを上げることは、個別企業にとどまらず、新興企業のエコシステム全体として、大きな課題であり、毎年開催される大型のスタートアップ・カンファレンスなどにおいても、ファイナンスや資本政策に関するセッションは非常に人気のあるテーマとなっています。

このように、ファイナンスに対する関心がスタートアップ・コミュニティ全体で高まっている一方、急激に増大する新興企業のファイナンス需要に対して、それをハンドリングできる人材の供給が全く追いついていないのが実情です。こうした状況は、創業間もないスタートアップに限った話ではなく、事業面での実績を出し、バリエーションの面でもレイターステージに達するような有名スタートアップにおいても同様です。

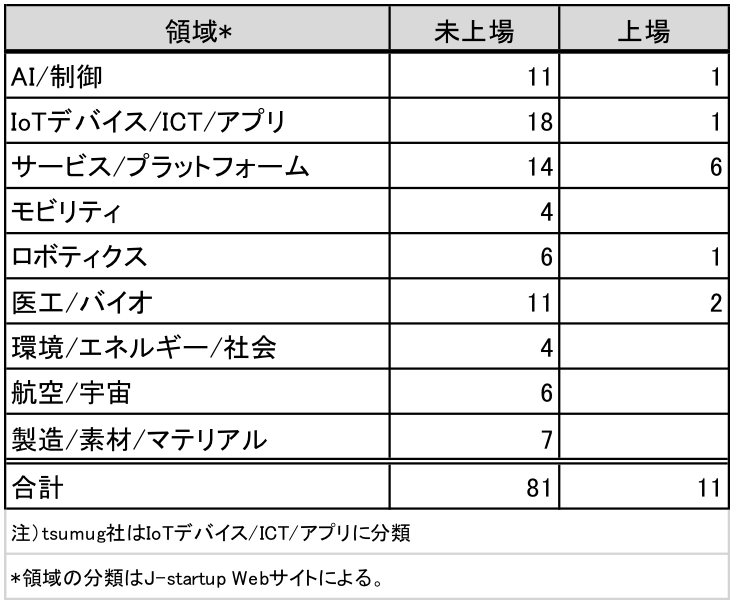

2018年6月に閣議決定された「未来戦略2018」において、2023年までに日本からユニコーン企業を20社創出することが目標として掲げられました。その実現に向けて、経済産業省が肝いりでスタートさせたプログラムが「J-Startup」です。そこでは、世耕大臣が「えこひいき」と述べたとおり、有望な上場/未上場の新興企業をリストアップし、選抜された企業群を集中的に支援することで、徹底的に引き上げることが狙いとされています。

J-Startupの中には、ロボティクス、医工/バイオ、航空/宇宙、AI/制御など、テクノロジーが主体となるハードテック系企業が数多くリストアップされています。こうしたテック系の新興企業の中には、創業経営者をはじめ、チームの多くがエンジニアで構成されており、ファイナンスに見識の深い人材を雇うことに苦労している企業が少なからず存在します。

J-Startupに数多く選ばれているバイオ、素材、宇宙、ロボティクスなどの産業は、研究開発に大規模な資本を要するケースが多く、これまで新興市場で主体となっていたインターネット系の企業とは資金調達に対する切迫度が大きく異なります。つまり今の日本は、「大規模資本を要するビジネスモデルの新興企業が数多く存在する一方で、彼らに対するリスクマネー提供の体制が整っておらず、調達をハンドリングできる人材も不足している」という状況に陥っているのです。

発行体がファイナンスリテラシーを高めることは、当然に取り組むべきことです。しかしながら、東証が論点ペーパーにおいて「投資リスクは高いものの資金ニーズの高い企業にも適切に資金調達の機会を提供していくことが、今後の新規産業の育成と発展に必要」と述べている通り、単に発行体側の自助努力に任せるのではなく、市場側として何らかの仕組みを設け、支援することが、日本から新たな産業を創出するうえでは必要なのではないでしょうか。