スタートアップの経営にも密接に関わる日本の株式市場のあり方について、未上場スタートアップや新興上場企業に対する経営支援事業、並びに産業金融事業を行うシニフィアンの共同代表・小林賢治さんが考える全5回シリーズの最終回。直前の第4回では、事業リスクの高いPost-IPOスタートアップは、市場リスクを低減することによって、事業成長に必要な資金を獲得し、経営の自由度を高め得ることを述べました。この最終回では、新興企業の立場から望ましい資本市場とはどういったものかについて、筆者の仮説を提示します。

未上場と上場の間の断絶

筆者は、これまでのキャリアを通して、上場後の資本市場と未上場のスタートアップ・コミュニティの双方と繋がりを持ってきました。毎年数十社の新興企業が上場している昨今であれば、筆者のように未上場・上場双方に通じる経験を持った人材はたくさんいるように思われるかも知れませんが、実態はそうではありません。むしろ、上場・未上場それぞれの関係者と会話をする中で筆者がしばしば感じるのが、両者の間の会話の少なさです。

前回に述べた通り、海外においては、上場株式を扱う大手の機関投資家が、未上場企業にも積極的に投資しています。単にある企業グループ内で上場株式と未上場株式の両方のファンドを抱えているというだけでなく、同じセクターの担当者が横断的に上場企業と未上場企業をカバーする事例もあります。それに対して、日本においては「未上場株式担当」と「上場株式担当」で担当が明確に分かれているだけでなく、両者の間の人材交流も極めて限定的です。

こうした断絶の背景には、これまで新興企業の上場時の規模感が海外を中心とする大手機関投資家の投資対象とするには小さすぎたために、「新興企業は上場後しばらく資本市場のプロから見向きもされない」という状況が続いていたという事情があります。しかし、2018年は、こうした様相に大きな変化が生じた最初の年になるかもしれません。

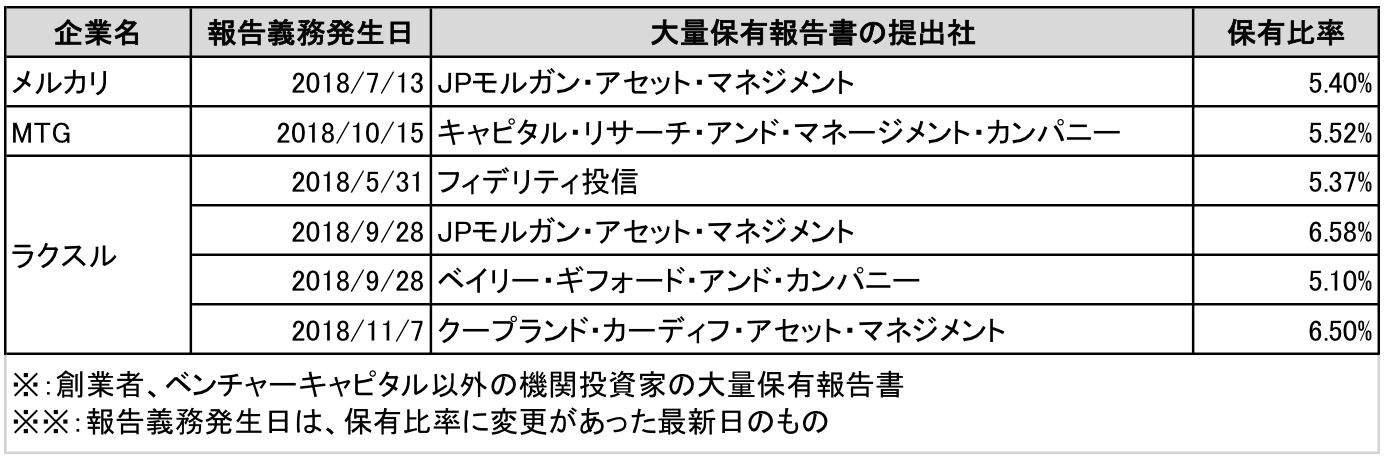

2018年には、国内IPOの稀有な成功事例として前回触れたラクスル社に加え、当時「国内で唯一のユニコーン」と称されたメルカリ社や、海外の著名セレブを使った広告宣伝で大きく成長したMTG社など、大規模なオファリングサイズで上場し、上場後に海外機関投資家から投資を受けている新興企業が複数出てきています。

これらの企業はいずれもオファリングサイズが3桁億円規模と大きく、多額の資金を調達しています。また、新興市場にありがちな、「公開価格は抑えめで初値で倍以上に大きく吹き上がる」というケースとは異なり、調達額の最大化に向けた高い水準の公開価格が設定されています。

また、3社のいずれとも、上場後に海外の大手機関投資家が5%以上を保有しており、大量保有報告書が提出されています。第4回にも述べた通り、オファリングサイズを大きくすることで、マザーズ上場企業でありながら、長期投資家の投資対象となっているのです。

(出所:各社提出の大量保有報告書および変更報告書。本稿執筆時点の数値)

(出所:各社提出の大量保有報告書および変更報告書。本稿執筆時点の数値)拡大画像表示

この例を見ても分かる通り、「新興企業だから大きなIPOはできない」「新興企業が海外機関投資家にカバーしてもらうことは不可能」ということはなく、発行体が上場後まで見据えた骨太の資本戦略を策定し、IPO前から入念に準備を進めることができれば、既存の資本市場の枠組みであっても、大きなインパクトのあるIPOを実現できることは確かです。