深刻な構造不況に直面する銀行業界。特に地方銀行の経営はにわかに厳しさを増している。地銀経営は今後どうあるべきか。みずほフィナンシャルグループ副社長、みずほ総合研究所社長などを歴任し、銀行経営に詳しい高橋秀行・共立株式会社取締役会長が全4回で展望する。

厳しさ増す地銀を取り巻く経営環境

地方銀行の経営が厳しさを増しています。まずは地方銀行を取り巻く経営環境を整理したいと思います。

少子高齢化の進行やマイナス金利政策の長期化等によって地方銀行の経営環境は一段と厳しさを増しています。ここで、地方銀行の2019年3月期の決算状況で地方銀行を巡る経営環境がどの程度厳しいかを確認したいと思います。

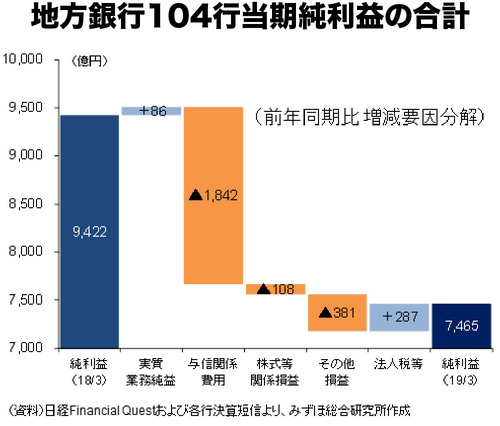

2019年3月期の地方銀行の当期利益は全104行中72行が減益となっており、2行が赤字となっています。104行全体の当期利益水準も前期比でマイナス20.8%の減益となっており、非常に厳しい収益状況となっています。

減益要因で大きいのが、与信関係費用の悪化であり、今後の地域経済の状況次第ではさらなる与信関係費用の積み増しも想定され、地方銀行の経営上の大きな問題となる可能性も想定しておく必要があると思います。

次に貸出の動向を見てみましょう。貸出残高自体は前期比でプラス3.3%と増加していますが、貸出の利回りは102行で悪化しています。地方銀行は貸出残高の積み増しにより収益を維持しようとしているものの、利回りの低下が大きく、残高と利回りの掛け算である「貸出金利息」は大半の地方銀行で減少しています。

Photo by Takahiro Tanoue

Photo by Takahiro Tanoue

銀行の収益を支えてきた有価証券運用にも注意が必要です。本業である貸出業務の収益性が低下している地方銀行は、これをカバーするために有価証券運用に期待する傾向が強くなっています。

しかし、有価証券運用はボラタイルでリスクの大きい業務であり、足元のような先を読むのが難しい市場環境では、一部の地方銀行において外債運用の失敗等により損失が発生するケースも出ています。

また、地銀全体で見ても19年3月期は含み益を減らしており、地方銀行の市場部門は苦戦しているのが現状です。

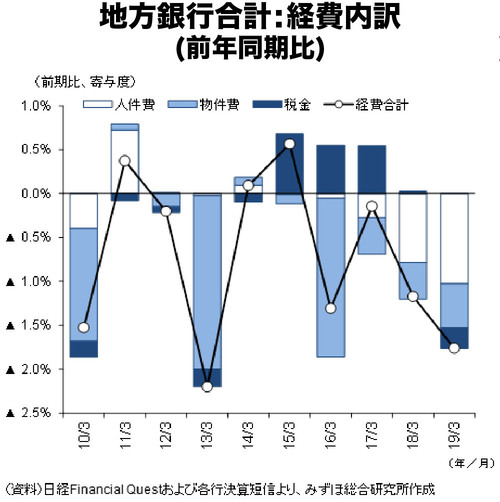

経費の動向も押さえておく必要があります。地方銀行は厳しい収益環境に対応するために人件費や物件費の削減に取り組んでおり、総経費の金額は前期比で減少していますが、経費率で見るとマイナス1.8%にとどまっており、収益構造を抜本的に改革するといったレベルには至っていません。

また、経費率は小規模な地方銀行ほど高止まりしており、その苦境が浮き彫りになっています。

ここで、地方銀行がなぜ、このように厳しい収益状況になったのかについて整理してみたいと思います。

メガバンクを含む商業銀行の収益構造は流動性預金を中心に預金を集め、この預金を原資に貸出を実施し、貸出に回さない残りを日本国債などで運用する収益モデルとなっています。

預金は流動性預金が中心で基準金利は基本的に短期金利ですが、一方で貸出は基本的に中長期の金利がベースとなっており、商業銀行の収益構造は長期金利と短期金利の金利差が資金利益として銀行収益として計上される構造となっています。

長短の金利差が一定程度ある状況では、基本的に銀行には利ざやという形で資金利益が計上されることになり、預金を多く集め資産規模を大きくすることが収益拡大につながります。日本の銀行は、基本的にこのような収益構造がたたき出すバランスシートの分厚い収益基盤によって経営が成り立ってきました。

特に地方銀行は、国内の商業銀行業務以外に海外業務やリース・カード等の収益源を持っているメガバンクと異なり、資金利益が業務粗利益の約9割を占める極めて偏った収益構造となっています。

従って、地方銀行は多くの預金を集めて貸出を実行する「貸出依存・ボリューム拡大」型のビジネスモデルを追求して来ました。

しかし、わが国の総人口は2008年をピークとしてすでに減少局面に転じており、特に地方にこの傾向が強いことを考えると地方銀行の「貸出依存・ボリューム拡大」型の経営戦略は早晩、手詰まりとなる公算が大きいといえます。

加えて、マイナス金利政策の長期化によって長短の金利差が消えた状況となっており、貸出の積み上げも日本国債への投資も十分な収益を生まない状況が継続しています。つまり、銀行のバランスシートが大きな収益を生む時代は終わったといえると思います。

これまで地方銀行を支えてきた収益基盤が現実問題として崩壊する可能性が高い以上、地方銀行が生き残っていくには、自らのビジネスモデルを従来の延長線上ではなく、抜本的に変革することが必要となってきます。