B/S右側の負債と純資産は、

『目に見えない』会社の体力についての情報

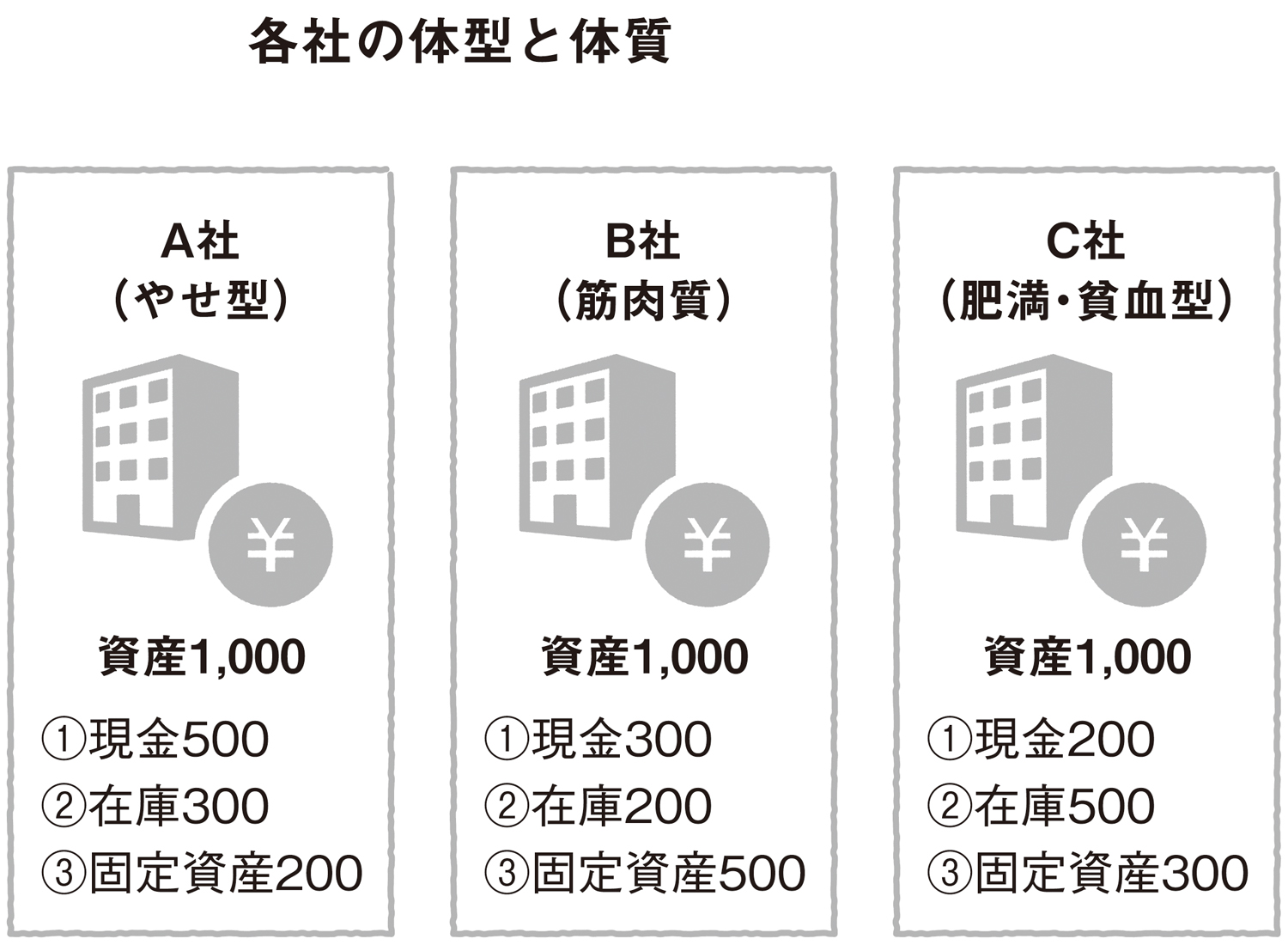

川上は続けて、

(1)現金 = 血液(現金がないと会社は倒産する)

(2)在庫 = 脂肪(経営するために必要だが、多すぎると問題)

(3)固定資産 = 筋肉(売上を上げるために必要)

と説明をすると、3社の資産のボックスの中に(1)~(3)を書き加え、それぞれに数値を記入した(下図表)。

「ああ。なるほど。これが会社の体型、体質ということですか」

早苗はようやく川上の説明しようとしていることが分かってきた。

「A社は脂肪や筋肉が少ない『やせ型』、B社は脂肪が少なく固定資産の多い『筋肉質』、C社は脂肪の多い『肥満型』かつ、血液の少ない『貧血』体質だ」

「そうですね。この情報を基にするとA社かB社がいいですね」

「A社とB社、どっちにする? でも資産の情報だけでいいのかな?」

「そっか! 負債と純資産の情報を把握して、会社の体力も見てみたいですね!」

「そう! 資産というのはB/Sの左側で『目に見える』情報だ。体の大きさや体型などは目に見える。右側の負債と純資産は『目に見えない』体力の情報だ。人間だって、どれくらい体力があるかなんて、見た目じゃ分からないだろう? そしてこの見えない右側の情報があって、はじめて会社の健康状態が分かるんだ」