DCは「損得計算」のこと

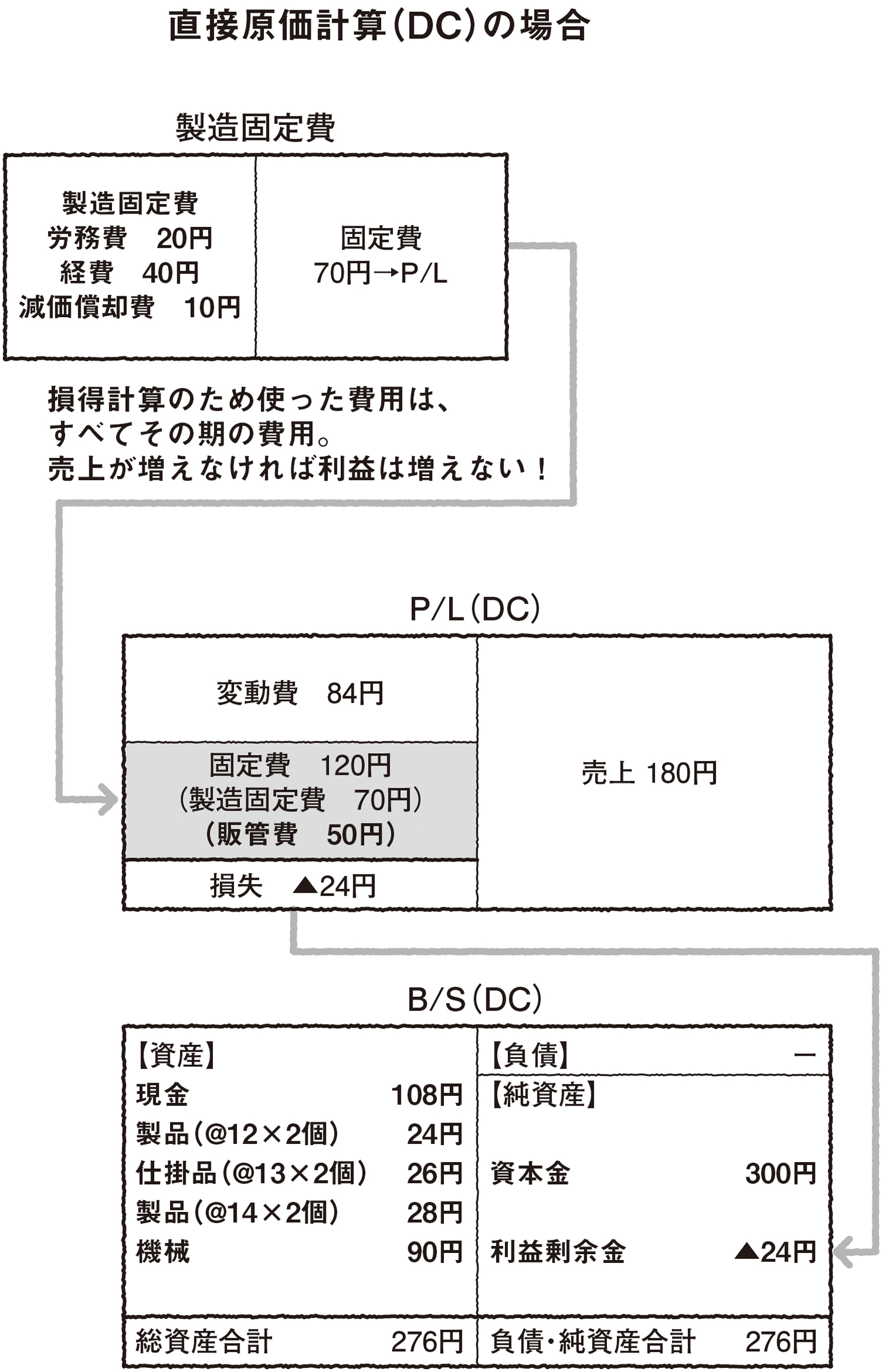

「一方で、損得計算のDCでは変動費だけを原価計算の対象として、固定費は対象から外している。その結果、費用の認識時点は、変動費は『販売した時』、固定費は『発生した時』に認識することとなる。今回のゲームで発生した製造固定費70円は、すべて当期の費用として認識している」(下図表)

「FCとDCの違いは、製造固定費の行き先がP/LかB/Sかの違いなんですね」

早苗はホワイトボードを見ながら呟いた。

「そう。FCとDCで固定費の認識時点が違うから、利益が変わってくるんだ。DCでは固定費が『発生した時』に全額費用として認識するんだよ。しかし、FCは固定費を割り勘計算するから、売れた分は売上原価になるけど、売れなかった分は、在庫としてB/Sに資産計上される。つまり、固定費の認識が、発生した時ではなくて、『販売した時』とタイミングが遅くなる。今回のゲームでは70円のうち、28円が在庫(棚卸資産)として資産計上された結果、P/Lの費用が28円少なくなっているんだ」