Photo:REUTERS/アフロ、ダイヤモンド編集部

Photo:REUTERS/アフロ、ダイヤモンド編集部

キリンの新ジャンル「本麒麟」の勢いが止まらない。ビール大手2社の2019年12月期第3四半期決算は、アサヒは減収減益の一方で、キリンは増収増益を確保した。7月の長雨が飲料メーカー各社の業績に大打撃を与える中、本麒麟は逆境をはねのけ好調を維持し、キリンの業績を支える一服の清涼剤になっている。(ダイヤモンド編集部 山本興陽)

アサヒ、減収減益で2度目の下方修正

7月の長雨と為替の円高で打撃

雨ニモマケズ、キリンの新ジャンル「本麒麟」が強かった――。

ビール業界の2トップであるアサヒグループホールディングス(HD)とキリンHDの2019年12月期第3四半期の決算が7日までに出そろった。酒類メーカーは人口減少に加えて「酒離れ」が追い打ちとなり、市場環境は厳しい状況が続く。ただ、今回の決算では2トップの明暗が分かれ、逆境をはねのけたキリンが微笑んだ。その差はどこにあったのか。

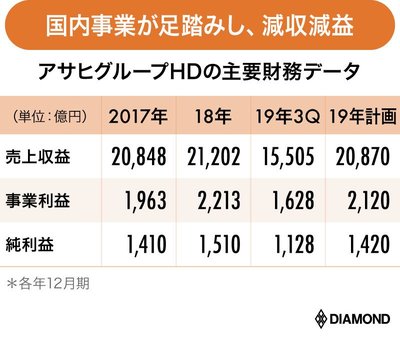

まずは、苦しい状況が続くアサヒの決算から見ていこう。売上収益は前年同期比で1.8%減の1兆5505億円。事業利益は同3.1%減の1628億円で、減収減益となった。事業利益とは、売上収益から売上原価並びに販売費及び一般管理費を控除したもので、日本基準の営業利益に近い概念だ。国際会計基準を導入しているアサヒとキリンでは、本業のもうけを表す指標として重視している。

19年12月期の通期予想についても、今期2度目となる下方修正に追い込まれた。通期の純利益は、当初は前年同期から微増の計画だったが、一転して同6%減の1420億円と、前年割れの見通しだ。決算と合わせて株主配当の減額も発表され、上昇傾向にあった株価は決算発表直後に2カ月ぶりの安値をつけるなど、雲行きが怪しい。

アサヒにとって何とも歯がゆい結果となった要因は大きく2つある。