米中関係悪化や英国の合意なきEU(欧州連合)離脱への懸念などから、世界的に長期金利が低下した2019年夏だったが、8月末で各国長期金利はボトムアウトした格好だ。

その後、米中部分合意や英国総選挙における保守党勝利を受け、米国株が史上最高値を更新するなどリスクオンとなっているが、各国長期金利はさらに上昇している。

ただ、米大統領選挙を控え、FRB(米連邦準備制度理事会)が利上げを先送りするとの思惑から米国10年債利回りは2%に届く前に天井を打ち、むしろユーロ圏の長期金利上昇の方が目立っている。

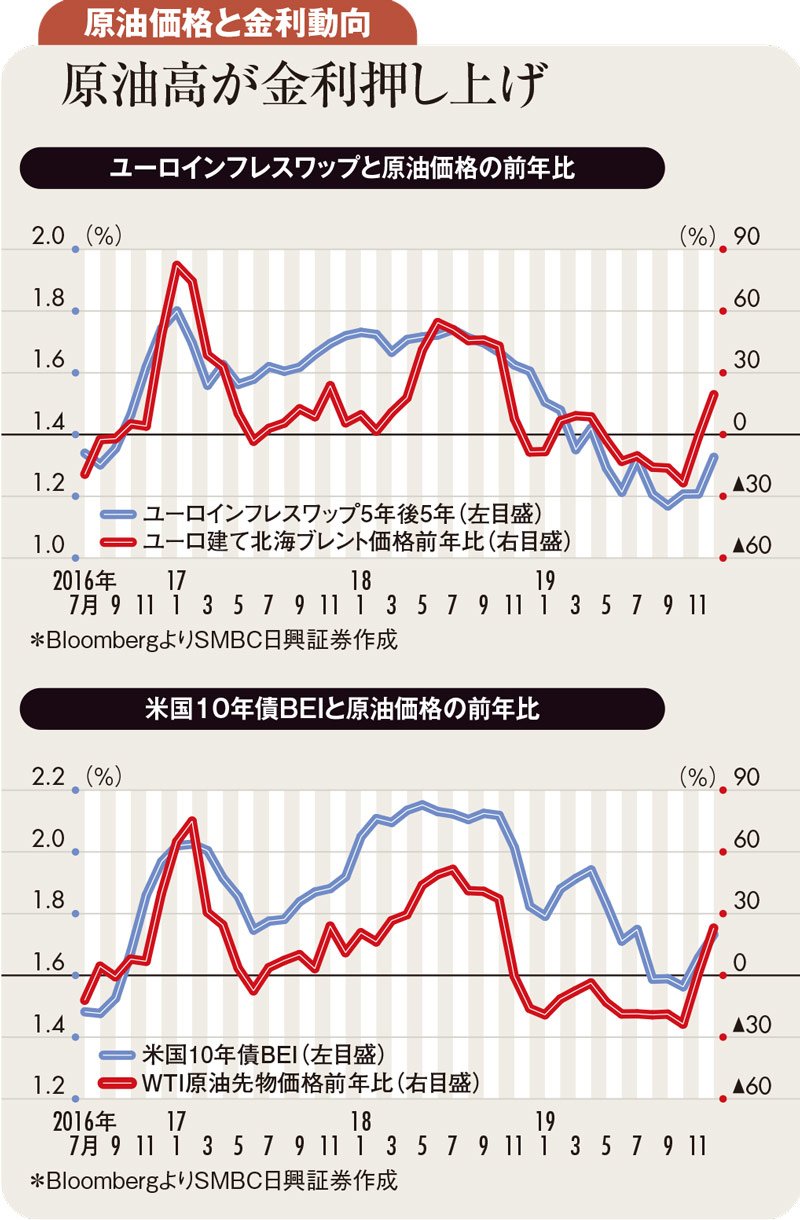

ドイツ10年債利回りは昨夏のボトムから0.5%も上昇し、マイナスが定着するかと思われたフランス10年債利回りもプラスに転じた。ECB(欧州中央銀行)も今年末まで政策の点検を行うとの意向を示しており、利上げが意識される状況とは言い難いが、足元で欧州の長期金利を押し上げている要因はインフレ期待であるようだ。

長期金利は中央銀行の政策への思惑と長期的なインフレ期待、そしてリスクプレミアムという主に三つの要素で成り立つとされる。利上げ期待がさほど高まらない中、ユーロ圏のインフレ期待が昨年後半から高まってきている。

ただ、ユーロ圏では雇用情勢堅調の中で賃金などのコストが上昇する半面、景況感悪化の中での売り上げ減を恐れた企業が価格転嫁をちゅうちょするなどし、サービス物価の伸び悩みが目立っている。だからこそECBも積極的に金融緩和を行っているのだが、そのような中、物価とインフレ期待を上昇させたのは原油高のようだ。

19年12月のユーロ圏消費者物価指数はエネルギー価格の伸びを背景に上昇したが、18年12月の原油安が影響し、前年比で見た場合の原油価格が大幅に上昇したことも分かっている(左図参照)。

OPEC(石油輸出国機構)プラスによる減産に伴う供給減への期待と米中合意に伴う需要増への期待が同時に生まれ、原油価格に上昇圧力がかかってきていたところに米国とイランの緊張状態が高まり、年明け早々に原油価格が大幅に上昇した。このような中、インフレ期待の高まりとともにユーロ圏の長期金利上昇に拍車が掛かったともいえる。

その後、米国とイランの軍事衝突への懸念が薄れ、原油価格は一気に昨年11月の水準まで戻り、今後、これが安定すればインフレ期待も抑制されそうだ。

ただ、原油価格の動きがインフレ期待(ブレークイーブン・インフレ率=BEI)上昇を介して長期金利に影響を及ぼすのは米国も同じ(左図参照)。今後も原油市場の動きが各国長期金利に影響を及ぼす点に留意が必要であろう。

(SMBC日興証券チーフ為替・外債ストラテジスト 野地 慎)