「のれん」を図解で解説!

その事象とは、M&Aによって、他社を傘下に入れることです。すると、その「他社ののれん」が計上されます。

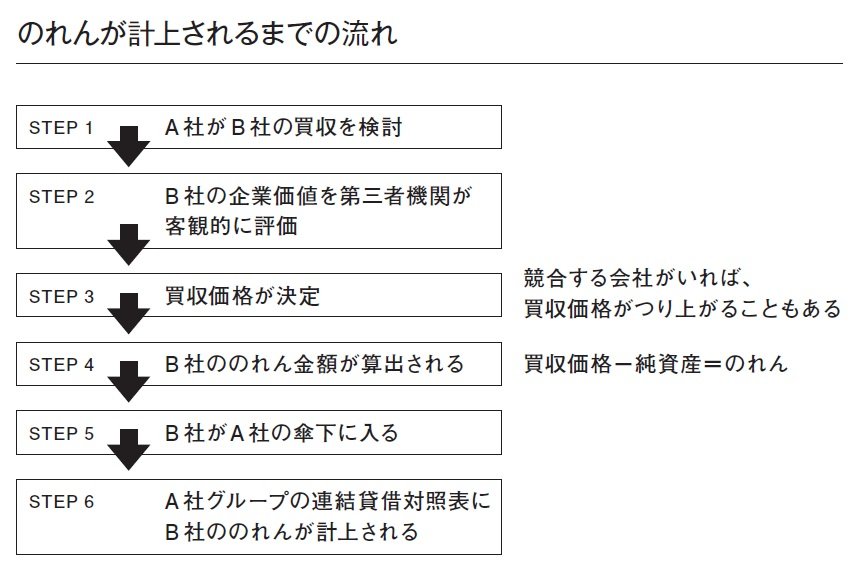

M&Aの際には、買収される会社の企業価値を算定します。実際には、第三者機関を使って企業価値算定のための調査が行われます。これにより、客観的に目に見えない価値も含めた企業価値を測定することができるのです。

他方で、財務諸表上の企業価値を表す純資産の金額には目に見えない価値は含まれていません。

したがって、純資産の金額と、第三者機関による調査を経て測定された企業価値の金額との差額が、のれんとして初めて貸借対照表に計上されるのです。「のれんが計上されるまでの流れ」をイメージ図にしました。下記を見てください。

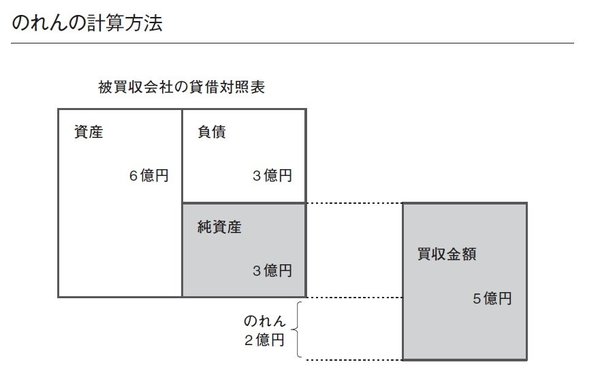

例えば、純資産3億円の会社を5億円で買収した場合、差額2億円がのれんとなります。実際には、この2億円の中に、のれん以外の無形資産に振り替えられる金額が含まれる場合もありますので、差額がそのままのれんにならないケースもあります。下記のイメージ図を見てください。

貸借対照表にのれんが載っていたら、それは過去にどこかの会社を買収したということを意味します。