変動金利型の損得は、「10年固定」との比較で決まる

変動金利型で借りてもよさそうな条件が揃っている場合でも、実際に利用するかどうかは、「10年固定」との比較を行った上で判断すべきでしょう。

仮に「10年固定」のほうがよさそうであれば、変動金利型を利用するのではなく、そちらか全期間固定金利型のいずれかを利用すべきだからです。

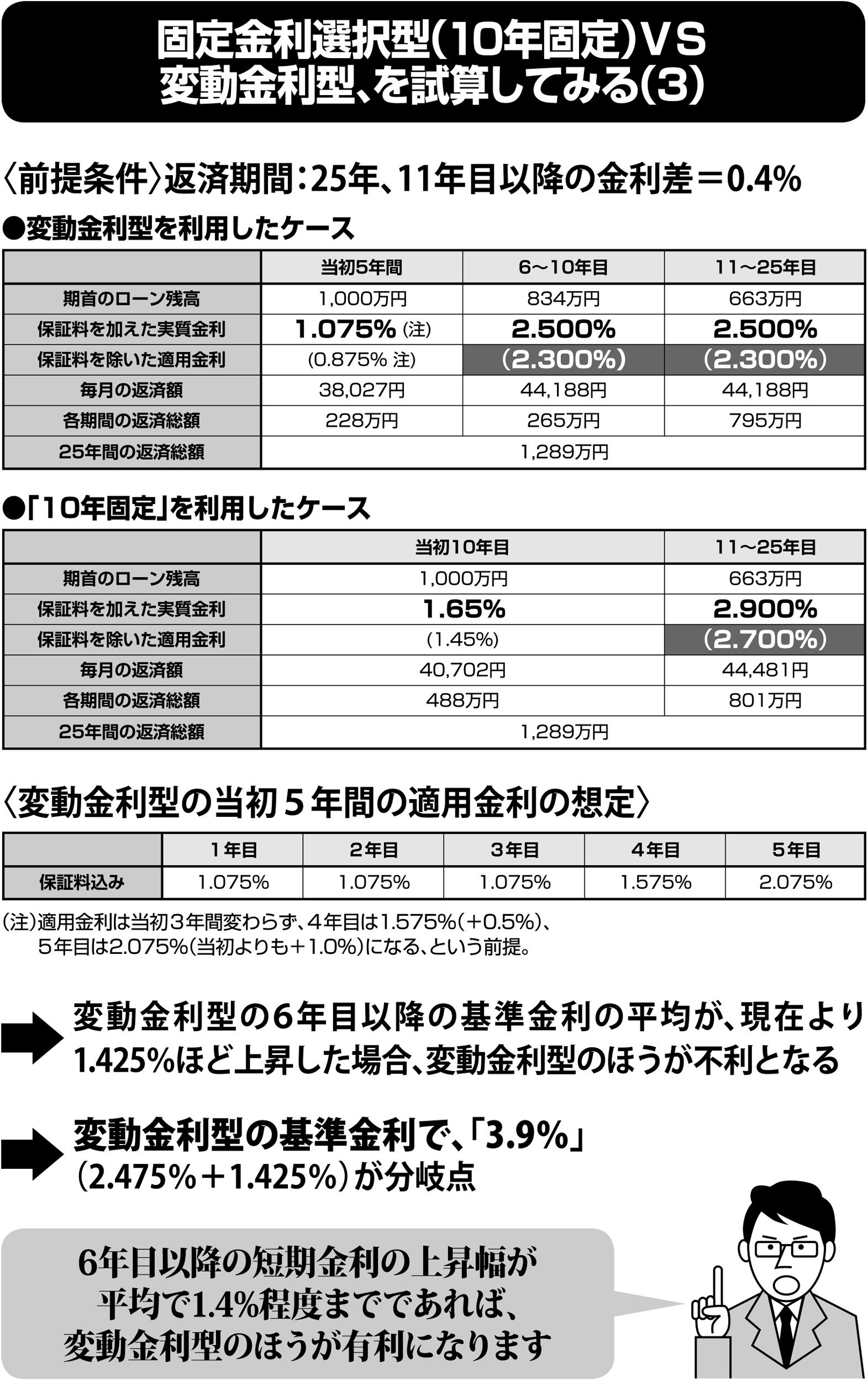

下図は、変動金利型と「10年固定」を比べた一例です(あくまでも1つの試算としてご覧ください)。

変動金利型ローンの当初5年間の金利変動は、「適用金利が当初3年間は変わらず、4年目に0.5%上昇して、5年目はさらに0.5%上がる(当初より+1%)」、という想定にしてあります。

なお、2.475%の基準金利に対して「0.875%」の優遇金利が適用されている変動金利型ローンの金利優遇幅は、差し引き1.6%。変動金利型の場合、一般的には返済が終了するまで、ずっとこのディスカウントが受けられます。

一方、条件のよい「10年固定」は「当初優遇型」のタイプが圧倒的ですので、11年目以降の金利優遇幅は当初より縮小します(下図は、「10年固定」の11年目以降の金利優遇が「1.2%」、つまり変動金利型より「0.4%少ない」場合の試算です)。

この前提で25年間の返済総額が同じになる変動金利型の6~25年目の適用金利の平均を計算すると、2.5%になりました。保証料がかかる場合は「2.3%」の水準です。

この結果、現在よりも「1.425%」高い水準(変動金利型の基準金利では3.9%)が損得の分岐点となります。将来的に、短期金利がこれ以上あがると考えるなら、この前提では「10年固定」を選んだほうがよいということです。

このような試算結果は、「10年固定」と変動金利型の適用金利、および「10年固定」の11年目以降の金利優遇や、返済期間によっても異なります。

著書『いますぐに、住宅ローンを借り換えしなさい!』では、これらの点を勘案した「10年固定」と変動金利型ローンの損得の分岐点となる金利上昇の目安を多く掲載しておきましたので、ご参考になれば幸いです。