損益計算書を棒グラフで表現すると…

林教授 価値の増加と消費、そして差額がその期間の利益だったね。だが、収益と利益は一種類ではない。

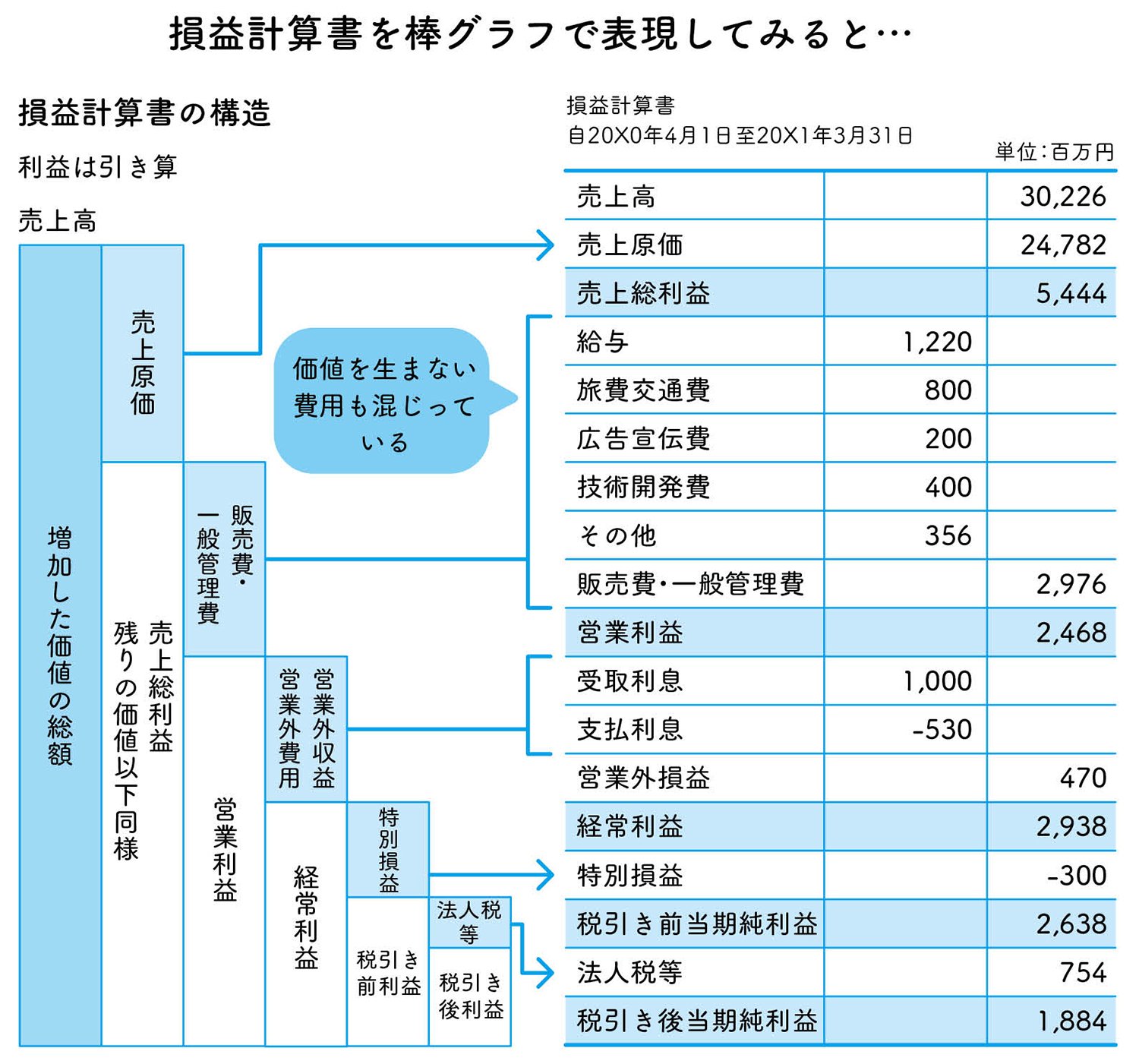

では、損益計算書がどのような構造になっているかを詳しくみていくことにしよう。売上高と売上原価の差額が売上総利益だ。売上高と売上原価は、ほぼ対応関係にあることはわかるね。

カノン はい、一定期間で販売した商品の原価が売上原価で、その商品と交換に会社が受け取った売上債権の価値が売上高ですから。

林教授 そうだね。さらに販売費及び一般管理費を差し引いた額が営業利益だ。ここまでが営業活動で生成した価値を表している。

カノン 営業部に元気がないと営業利益は減ってしまうということですか?

林教授 まあ、そう考えていいだろう。ここで重要な点は、販売活動や管理活動が、売上高と営業利益をもたらすということだ。ここでドラッカーの言葉を思い出して欲しい。

カノン なんでしたっけ?

林教授 コストの90%は利益を生まないんだ。だが、損益計算書は売上高から販売費と一般管理費を差し引いている。つまり、結果をもたらしていない販売費や一般管理費も、すべて売上高から差し引いている。おかしいとは思わないか。

カノン さあ、先生の質問の意味がわかりません……。