店頭に並ぶ人気漫画「鬼滅の刃」(集英社)最終巻(12月4日午前、東京都千代田区の丸善丸の内本店) Photo:JIJI

店頭に並ぶ人気漫画「鬼滅の刃」(集英社)最終巻(12月4日午前、東京都千代田区の丸善丸の内本店) Photo:JIJI

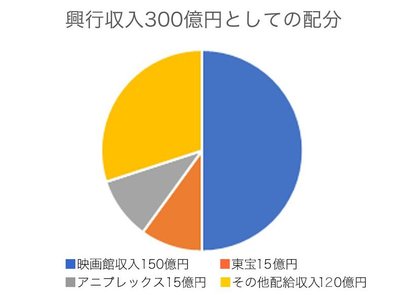

『劇場版「鬼滅の刃」無限列車編』が大ヒット中だ。程なく興行収入300億円を超えるのではないかといわれている。少々下衆の勘繰りとなってしまうが、興行収入の配分はどうなるのだろう?製作側にはいくら入るのだろう?原作者の収入は?…と、つい頭の中で電卓をたたいてしまった。(税理士 岡野雄志税理士事務所所長 岡野雄志)

映画の興行収入は

どういう配分で分けられるか

映画の興行成績を表す数字には、近年まで配給収入が用いられていたように思う。海外の映画業界では興行収入で発表するのが一般的なので、それに倣ったそうだ。興行収入とは、映画館のチケット収入を指す。配給収入とは、興行収入から映画館の取り分を差し引いた映画配給会社の取り分だそうだ。

配給収入は興行収入の約50%と言われている。このうち、配給会社の取り分は通常20%で、興行収入300億円だとすると、今回は東宝とアニプレックスの共同配給なので、両社15億円ずつとなる。広告費2億円と想定すると、残り88億円のうち制作費5億円程と利益の約10%の制作成功報酬が制作会社ユーフォーテーブルに渡ることになる。