米国株は専門家3人全員が「バブルではない」と答えているのに対して、日本株は5人が「バブルではない」と答えているものの、3人が「バブルだ」と答えているのだ。半数まではいかないが少数派とも言い切れない。日本の株高は実力以上なのではないかとみているのだ。

さらに、ノーベル経済学賞を受賞したスティグリッツ氏や著名投資家のジム・ロジャーズ氏も楽観的な見方はしていない。

コロナというのはたった1年だけ突風のように吹き抜けた厄災。そう思ってしまうと見誤る。

というのも、企業の業績回復に目を向ければ「K字回復」がキーワードとなるからだ。

企業の業績回復の表現にはV字回復やU字回復といったものがあるが、コロナ後はK字回復になるだろうという指摘がなされている。Kの字のように上昇していく企業と下降していく企業の両極端になるということだ。

業績の不振をコロナのせいにしている企業は多いが、コロナ前から構造的な問題を抱えていた企業も多数ある。それでも近年、総じて企業の決算が良かったのは、インバウンド消費やお金をジャブジャブにする政策によって底上げされていただけだ。つまり、企業や日本全体の産業構造の変革が遅々として進んでいないという事実が隠されてきたのだ。

しかし、悲観一辺倒になることはない。入山章栄・早稲田大学ビジネススクール教授は「コロナ禍で一挙に全部を変えられる奇跡的なチャンスが訪れた。この先数年、特に21年は本当にチャンスなんです」と説く(特集参照)。

21年は30年間も変わらずにきた企業の構造改革が劇的に進む年になるだろう。

ただし、同時に入山教授は「21年はホワイトカラーがなくなる元年にいよいよなってくる」とも明かす。

企業で構造改革が進めば働き方は激変するだろうし、切り捨てられる事業も出てくる。そうなれば、あなたがこれまでいたのと全く違う部署への配置転換や、全く違うスキルを求められるようなことが起こるだろう。

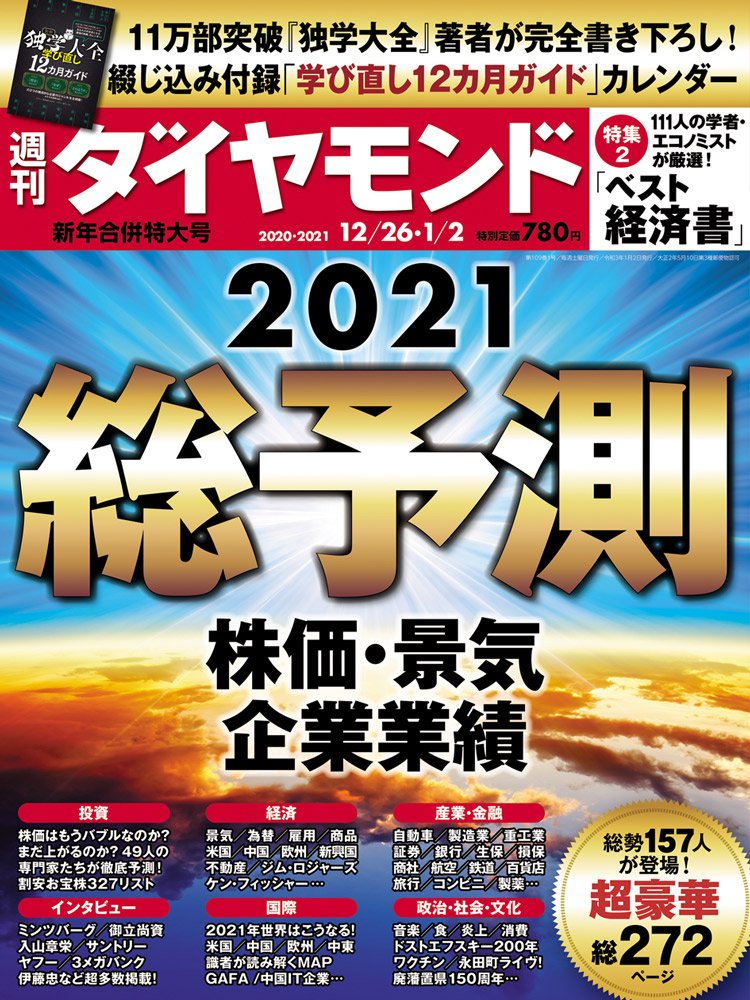

年末年始恒例の人気企画!

157人が登場!総272ページ!

年末年始恒例の超人気企画が去年よりボリュームアップして登場します!『週刊ダイヤモンド』12/26・1/2新年合併特大号は「総予測 2021」です。

去年より人数もページも増えて総勢157人が登場し1冊総合で272ページの大ボリュームとなっています。株価はどこまであがるのか?為替は景気は?企業業績はどうなる?など21年を専門家と取材記者が見通します。もちろん、企業の経営者も多数登場。さらには、政治、国際情勢も徹底予測しています。

さらに!なんと今年は11万部突破『独学大全』著者読書猿さんの完全書き下ろしが超魅力的!それだけでも一冊の本くらいの価値がある超豪華綴じ込み付録「独学大全 学び直し12カ月ガイド」が付属するのです。著書『独学大全』からの抜粋ではなく、完全新規の内容で英語、数学、日本語、経済…など1年間の学び直しのガイドとなっています。カレンダーも記載されていて雑誌本体から切り離すことが可能で、壁に貼ったり持ち運んだりできます。

ぜひ、年末年始にご一読いただければ幸いです。

(ダイヤモンド編集部副編集長 清水量介)