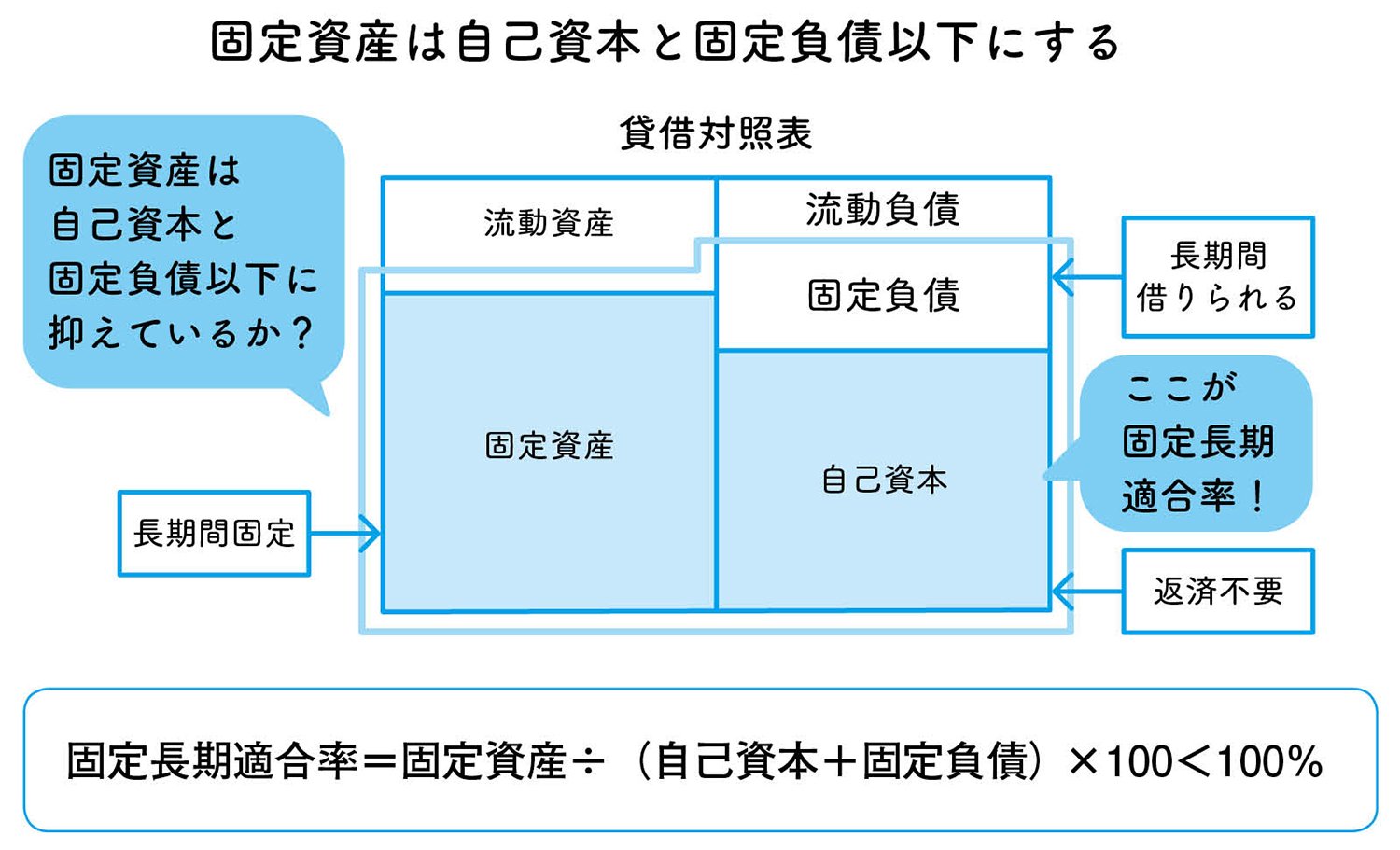

固定長期適合率は、

なぜ100%以上ではダメなんですか?

カノン でも、ちょっと待ってください。長期の有利子負債は固定負債の一部ですよね。

林教授 君の言う通りだが、一般には固定負債を使うんだよ。

カノン そうなんですか。わかりました。

林教授 この割合を表した指標が固定長期適合率だ。この比率は100%以下でなくてはならない。

固定長期適合率=固定資産÷(自己資本+固定負債)×100<100%

カノン なぜ100%以上ではダメなんですか?

林教授 もしも固定長期適合率が100%以上だとしたらどのような状態だろう。

カノン 固定資産に自己資本と固定負債以外の資金が使われていることになりますね。

林教授 では、その資金はどこから調達するんだね。

カノン 短期借入金ですか。

林教授 そうだね。短期借入金は、すぐに返済期日がやってくるから、また新たな借入を起こさなくてはならない。その結果、会社の財政状態はどんどん不安定になる。

カノン そういうことなんですね。うちの会社大丈夫かな……。

林 總(はやし・あつむ)

公認会計士、税理士

明治大学専門職大学院 会計専門職研究科 特任教授

LEC会計大学院 客員教授

1974年中央大学商学部会計学科卒。同年公認会計士二次試験合格。外資系会計事務所、大手監査法人を経て1987年独立。以後、30年以上にわたり、国内外200社以上の企業に対して、管理会計システムの設計導入コンサルティング等を実施。2006年、LEC会計大学院 教授。2015年明治大学専門職大学院 会計専門職研究科 特任教授に就任。著書に、『餃子屋と高級フレンチでは、どちらが儲かるか?』『美容院と1000円カットでは、どちらが儲かるか?』『コハダは大トロより、なぜ儲かるのか?』『新版わかる! 管理会計』(以上、ダイヤモンド社)、『ドラッカーと会計の話をしよう』(KADOKAWA/中経出版)、『ドラッカーと生産性の話をしよう』(KADOKAWA)、『正しい家計管理』(WAVE出版)などがある。

公認会計士、税理士

明治大学専門職大学院 会計専門職研究科 特任教授

LEC会計大学院 客員教授

1974年中央大学商学部会計学科卒。同年公認会計士二次試験合格。外資系会計事務所、大手監査法人を経て1987年独立。以後、30年以上にわたり、国内外200社以上の企業に対して、管理会計システムの設計導入コンサルティング等を実施。2006年、LEC会計大学院 教授。2015年明治大学専門職大学院 会計専門職研究科 特任教授に就任。著書に、『餃子屋と高級フレンチでは、どちらが儲かるか?』『美容院と1000円カットでは、どちらが儲かるか?』『コハダは大トロより、なぜ儲かるのか?』『新版わかる! 管理会計』(以上、ダイヤモンド社)、『ドラッカーと会計の話をしよう』(KADOKAWA/中経出版)、『ドラッカーと生産性の話をしよう』(KADOKAWA)、『正しい家計管理』(WAVE出版)などがある。