優良企業は、他社のお金で商売している?

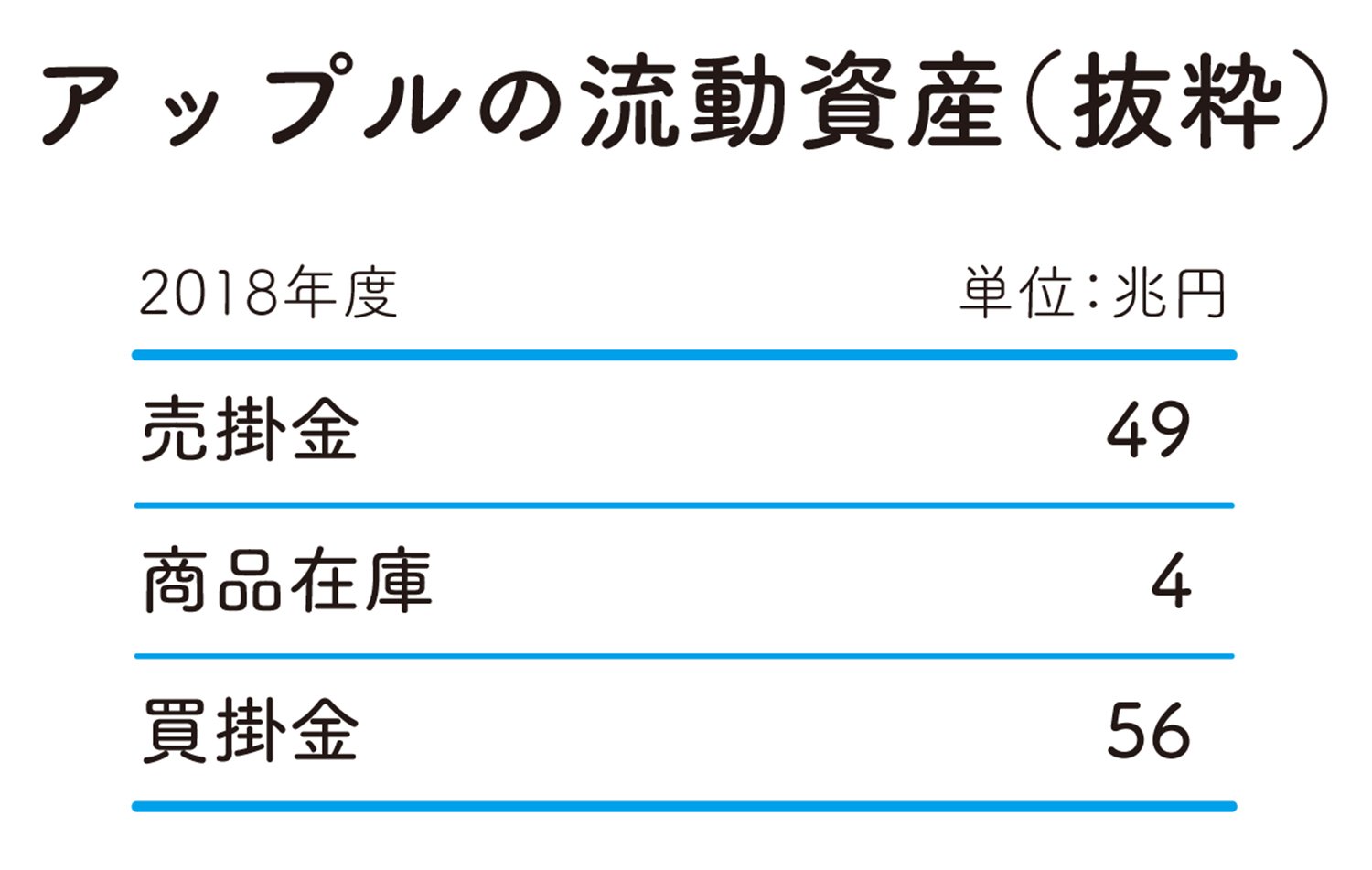

林教授 運転資金の管理がうまくいっていないのだろうね。いい例がある。世界で一番規模が大きく、世界一財政状態が健全な会社、アップルだ。この会社の貸借対照表の一部をお見せしよう。

カノン 買掛金の方が多い! 先生の言う通りですね。CEOのティムクックって冷たいんだ。

林教授 いやいや、これがグローバル企業の常識なんだよ。この会社の利益率は高く、売掛金と商品は少ない。そして買掛金は多い。これが何を意味しているか。

カノン もしかして、間接法のあの式ですか?

営業キャッシュフロー(間接法)=税引き後当期純利益+減価償却費-運転資本の増加額

林教授 そうだね。アップルが運転資本をどのように管理しているか説明しておこう。この会社は工場を持たないから材料や仕掛品(しかかりひん)の在庫はゼロだ。さらに受注生産だから、売れるあてのない商品在庫もない。しかも、日本ならNTTドコモ、KDDI、ソフトバンクといった業者から、商品を販売する前に売上代金の一部を回収している。だが、買掛金は急いで支払うことはしない。

カノン だから運転資本がマイナス(4+49-56)になっているんだ。

林教授 商売が順調だから、買掛金が多くても余裕で返済できる。だがあえて返済を急がない。運転資本を減らすためだ。こうして他人のフンドシ、いや失礼、他社のお金で商売しているんだよ。

カノン ということは、貸借対照表のレクチャーで勉強した流動比率は100%を以上でなければならないって、教わりましたけど。この比率は意味を持たないということですか?

林教授 そういうことだ。アップルのように資金繰りに全く問題のない会社には使えない。投資キャッシュフロー以降の説明は次回にしよう。よく復習しておきなさい。

林 總(はやし・あつむ)

公認会計士、税理士

明治大学専門職大学院 会計専門職研究科 特任教授

LEC会計大学院 客員教授

1974年中央大学商学部会計学科卒。同年公認会計士二次試験合格。外資系会計事務所、大手監査法人を経て1987年独立。以後、30年以上にわたり、国内外200社以上の企業に対して、管理会計システムの設計導入コンサルティング等を実施。2006年、LEC会計大学院 教授。2015年明治大学専門職大学院 会計専門職研究科 特任教授に就任。著書に、『餃子屋と高級フレンチでは、どちらが儲かるか?』『美容院と1000円カットでは、どちらが儲かるか?』『コハダは大トロより、なぜ儲かるのか?』『新版わかる! 管理会計』(以上、ダイヤモンド社)、『ドラッカーと会計の話をしよう』(KADOKAWA/中経出版)、『ドラッカーと生産性の話をしよう』(KADOKAWA)、『正しい家計管理』(WAVE出版)などがある。

公認会計士、税理士

明治大学専門職大学院 会計専門職研究科 特任教授

LEC会計大学院 客員教授

1974年中央大学商学部会計学科卒。同年公認会計士二次試験合格。外資系会計事務所、大手監査法人を経て1987年独立。以後、30年以上にわたり、国内外200社以上の企業に対して、管理会計システムの設計導入コンサルティング等を実施。2006年、LEC会計大学院 教授。2015年明治大学専門職大学院 会計専門職研究科 特任教授に就任。著書に、『餃子屋と高級フレンチでは、どちらが儲かるか?』『美容院と1000円カットでは、どちらが儲かるか?』『コハダは大トロより、なぜ儲かるのか?』『新版わかる! 管理会計』(以上、ダイヤモンド社)、『ドラッカーと会計の話をしよう』(KADOKAWA/中経出版)、『ドラッカーと生産性の話をしよう』(KADOKAWA)、『正しい家計管理』(WAVE出版)などがある。