38万部超のベストセラー『餃子屋と高級フレンチ』シリーズでおなじみの著者・林 總氏の最新刊『たった10日で決算書がプロ並みに読めるようになる! 会計の教室』がダイヤモンド社から発売になりました。本連載では、同書の中から抜粋して決算書を読み解くために必要な基本の知識をお伝えしていきます。登場人物は、林教授と生徒の川村カノンの2人。知識ゼロから始めて、いかにして決算書を読み解くスキルを身につけていくのか? 川村カノンになったつもりで、本連載にお付き合いください。好評連載のバックナンバーはこちらからどうぞ。

Photo: Adobe Stock

Photo: Adobe Stock

現金の増減から間接法による

キャッシュフロー計算書を作成する

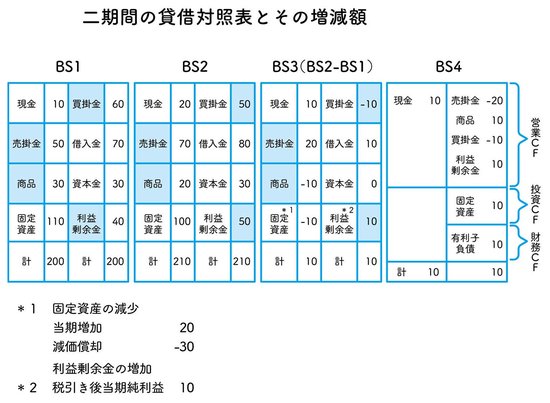

林教授 次の図は、当期の貸借対照表BS2と前期の貸借対照表BS1と、二期間の増減額をまとめたものだ。BS3を見ると固定資産が10減少しているが、これは今期に増加した金額20と減価償却により減少した金額30をネットしたものだ。*1

カノン はい。

林教授 減価償却費は貸借対照表からはわからないから損益計算書で調べる必要がある。それと、利益剰余金の増加10は今期の税引き後当期純利益だ*2。これはわかると思うけどね。

カノン はい。確認したいのですけど、右から2番目の貸借対照表(BS3)って、当期末(BS2)の金額から前期末(BS1)の金額を差し引いた差額が載っているということですか?

林教授 そうだね。これが間接法によるキャッシュフロー計算書の原型なんだ。

カノン 前回の下の図と同じ考え方ですね。

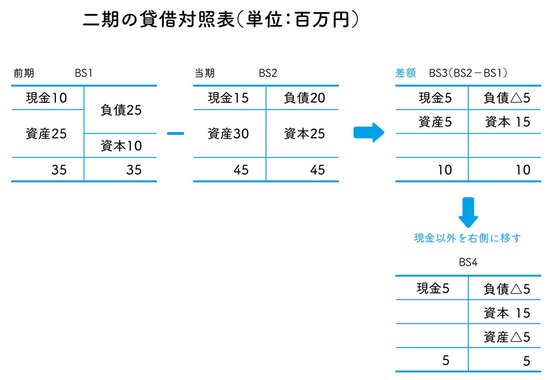

林教授 そうだね。冒頭の図にあるように当期(BS2)の現金は、前期(BS1)と比べて10増加している。これは、この現金以外の増減と同額だ。わかるね(BS4)。

カノン はい、さっき勉強しましたから。