Photo:PIXTA

Photo:PIXTA

自営業者などが加入する国民年金。年金保険料納付率はどんどん上がっているのに、なぜか保険料を実際に払っている人が減っているという奇妙な実態が明らかになっている。連載『知らないと損する!医療費の裏ワザと落とし穴』の第225回では、一見明るいニュースの裏に隠された年金保険料納付にまつわる深刻な実態をつまびらかにする。コロナで収入が減り年金保険料支払いに苦労する人は必見だ。(フリーライター 早川幸子)

将来年金が受け取れない人、ジワジワ増加中の深刻

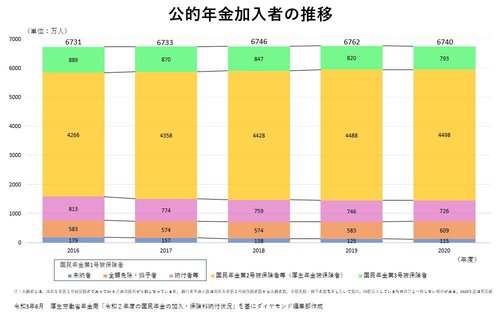

6月28日、厚生労働省が「令和2年度の国民年金の加入・保険料納付状況」を公表した。自営業者などが加入する国民年金の保険料納付率は71.5%。前年比2.2ポイントアップで、9年連続の改善となった。

納付率の改善は、個人のセーフティーネットの充実や年金財政の健全化につながり、喜ばしいことではある。だが気になる点もある。改善の一方で、保険料の納付猶予や全額免除を受けている人も増加していることだ。

2020年度の国民年金の加入者1449万人のうち、規定の保険料を納めたのは726万人で、実は全体の50%ほどしかいない。42%にあたる609万人が、納付猶予や全額免除を受けている(残りの8%の115万人は未納者)。前年度に比べると、保険料納付者は20万人減少し、納付猶予者・全額免除者が26万人も増加しているのだ。これはどういうことなのだろうか?

わかりにくいが、国民年金保険料の納付率は納付義務がどれだけ果たされているか、という納付状況を見るための指標であり、納付月数÷納付対象月数×100で算出している。この計算式による納付率自体は年々上昇しているが、新型コロナウイルスの感染拡大による経済や雇用の悪化により、2020年度に実際、国民年金保険料を支払った加入者数は前年よりも大幅に減少しているということである。

そして、国民年金保険料の納付期間が短い、厚生年金・共済年金に加入していないなどの理由で、十分な年金が受け取れない「低年金」状態になる可能性のある人がジワジワと増えている、ということをも意味している。

*保険料支払いが苦しくなったら納付猶予や申請免除を利用しよう。滞納すると老齢・障害・遺族すべての年金の受給権を失う

*申請免除を受けた場合は、免除額に応じて老齢年金が減額される。いつまでも申請免除を受け続けると、老後に不安を先延ばしすることになる