厳しい環境下にあっても

EPSで株主に向き合う

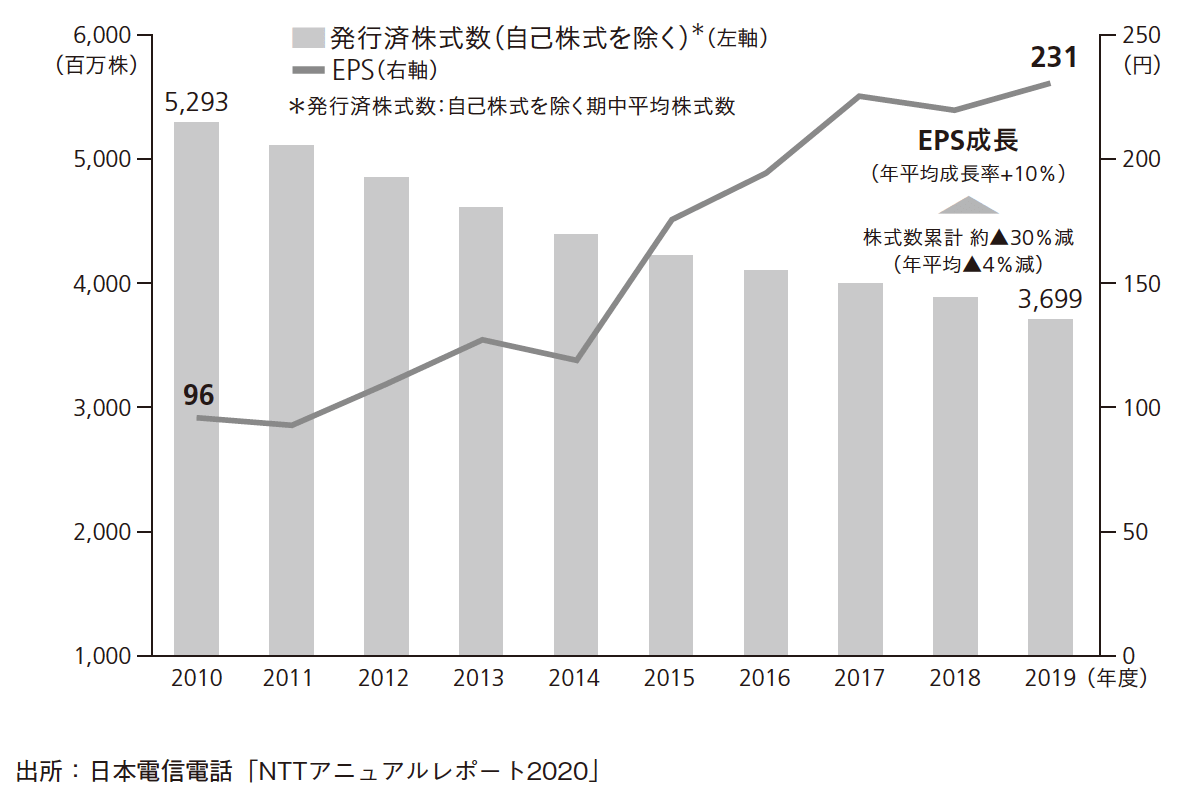

図表4は、NTTの過去10年度にわたるEPSと発行済株式数(自己株式を除く)の推移である。NTTが長期にわたって経営指標として掲げるEPSは安定した成長を示していること、またその原動力はEPSの分母に算入される株式数の減少によることが明らかである。

図表4 日本電信電話のEPSと発行済株式数の推移

図表4 日本電信電話のEPSと発行済株式数の推移

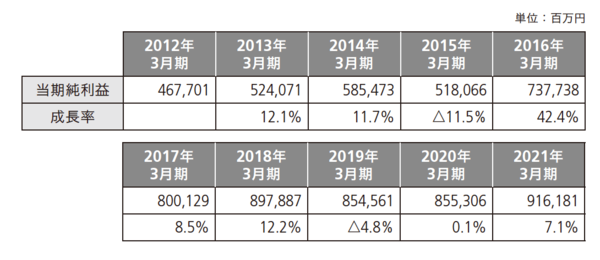

同期間のNTTの当期純利益、すなわちEPSの分子の推移は、図表5に示すとおりであり、緩やかな上昇基調にはあるものの、EPSのCAGR2ケタ成長を生み出すような力強さはない。

図表5 日本電信電話の過去10年度の当期純利益

図表5 日本電信電話の過去10年度の当期純利益

国内人口の縮小に始まり、グローバル環境下でのオープンでシームレスなクラウドサービスによる競争に軸足は移行している。また国内通信料金引き下げへの政府の動きも加速し、これまでNTTの稼ぎ頭であったNTTドコモを完全子会社化するなど、NTTを取り巻く環境は急速な変化を遂げている。

こうした自社の競争環境の変化をとらえ、NTTは2012年から先んじてEPSを「メインの指標」として位置付けて前面に押し出した経営を実行してきた。自社の業績がしばし低迷することはあっても、株主にとっての1株の価値、すなわちEPSはCAGR10%前後で成長させるというコミットメントの表明である。

NTTの株価が過去10年度にわたっても基本的には安定した成長を遂げ、株式時価総額でも国内5位以内に常に立ち続ける原動力として、NTTの「経営指標EPS」が大きく寄与していることは間違いなかろう。

NTTは、2020年12月にNTTドコモを完全子会社化した。その目的として、「NTTドコモは、NTTコミュニケーションズ・NTTコムウェア等の能力を活用し、新たなサービス・ソリューションおよび6Gを見据えた通信基盤整備を移動固定融合型で推進し、上位レイヤビジネスまでを含めた総合ICT企業への進化」をめざすとしている(*4)。

一連のスキームにおいて、4兆円に及ぶNTTドコモ株式の非支配持分の買い取りを、NTTは自己資金と有利子負債のみで実行し、新株は1株も発行していない。発行しないどころか、図表3で見たような継続的な自社株買いを実行している。

約66.2%のNTTドコモの株式を保有していたNTTは、残りの非支配持分株式を買い取ったことにより、NTTドコモが計上する約6000億円の当期純利益の33.8%、すなわち約2000億円が今後NTTの親会社に帰属する当期純利益に計上されることとなる。

これもまた、NTTのEPS目標を押し上げる大きな実行策となった。NTTドコモの完全子会社化によって膨らんだ有利子負債についても、下記のように説明している(*5)。

NTTは中期経営戦略実行のための10の柱を示している(*1)。

2.5Gサービスの実現・展開

3.パーソナル化推進

4.グローバル事業の競争力強化

5.国内事業のデジタルトランスフォーメーションを推進

6.PSTNマイグレーションの推進

7.研究開発の強化・グローバル化

8.不動産利活用(街づくりの推進)

9.地域社会・経済の活性化への貢献

10.災害対策の取組み

これらを遂行した結果として実現したい財務目標が図表2の5つの数値というわけだ。しかしながら、内容的には現状と大きく変わらない海外売上高比率、コスト削減額のKPI化、必ずしも高くないROIC水準や、国内ネットワーク事業での設備投資の上限額設定と、全体的には魅力にあふれた成長戦略の経営指標には必ずしも見えてこない。

しかし、「EPS成長+50%」は、こうした厳しい環境下にあっても、株主価値の源泉となるEPS成長には強くコミットすることの表明である。EPS目標がなければ失望を招いたやも知れない中期経営戦略を、NTTここにあり、といった存在価値を十分示すEPSへの継続的なコミットメント経営と言えるのではないだろうか。

理想は高らかな成長戦略に基づくEPS経営の実行だが、成熟した環境下にあるからこその「経営指標 EPS」の打ち出し方もありだということをNTTは示したとも受け取れよう。これに準じるように、KDDIもまた2019年5月に発表された中期経営計画より、6年後(2025年3月期)のEPS目標1.5倍という経営指標を設定している。

いかなる環境下にあっても、海外企業と同様にして、日本企業も真剣にEPSを正面に見据えた経営を実行することの大切さを、NTTやKDDIの動きが示唆していよう。

*1 日本電信電話「NTTグループ中期経営計画『Your Value Partner 2025』」2018年11月6日

*2 日本電信電話「NTTグループ中期経営計画『新たなステージをめざして』」2012年11月8日

*3 日本電信電話「NTTグループ中期経営計画『新たなステージをめざして2.0』」2015年5月15日

*4 日本電信電話「NTTドコモ完全子会社化後の連携強化に関する検討の方向性」2020年12月25日

*5 「株主通信 NTTis 2020.12 特集1 NTTドコモの完全子会社化」日本電信電話ウェブサイト

【ダイヤモンド社書籍編集部からのお知らせ】

『企業価値向上のための経営指標大全』

『企業価値向上のための経営指標大全』

『企業価値向上のための経営指標大全』大津広一著 定価:3960円

発行年月:2022年1月

50の重要指標と31の厳選ケーススタディで語られる、会計をめぐる知的興奮の書!

「経営指標」には経営者の創意工夫と試行錯誤がつまっている! 豊富で詳細な企業実例から伝わる圧倒的な経営の知見がこの一冊に。「売上高営業利益率50%」のキーエンスによる販管費を下げる2つの強みとは。みずから外資の子会社になってまで成長を追い求める日本ペイントの執念。コーポレートガバナンス改革に完全対応!

大津広一(おおつ・こういち)

1989年、慶應義塾大学理工学部管理工学科卒業。米国ニューヨーク州ロチェスター大学経営学修士(MBA)。富士銀行(現みずほ銀行)、英バークレイズ証券、ベンチャーキャピタルを経て、2004年にオオツ・インターナショナルを設立し、代表取締役に就任。米国公認会計士。会計・財務に関わるコンサルティングや、年間40社の企業を訪問し、アカウンティング(財務会計、管理会計)、コーポレート・ファイナンスを中心に、日本語、英語による実践的マネジメント教育に従事。ビジネス・ブレークスルー(BBT)大学大学院客員教授。早稲田大学大学院経営管理研究科、慶應義塾大学理工学部でも非常勤教員として指導している。東京証券取引所上場企業複数社での社外役員を兼務。著書に『戦略思考で読み解く経営分析入門』『英語の決算書を読むスキル』(以上、ダイヤモンド社)、『ビジネススクールで身につける会計×戦略思考』、『ビジネススクールで身につけるファイナンスと事業数値化力』(以上、日本経済新聞出版)、共著に『会計プロフェッショナルの英単語100』(ダイヤモンド社)などがある。