多くのビジネスパーソンの支持を集める、登録者60万人超えの「サラリーマンYouTuber」、サラタメさん。

注目の処女作『真の「安定」を手に入れる シン・サラリーマン──名著300冊から導き出した人生100年時代の攻略法』は“鈍器本なのに、めちゃ読みやすい”と話題だ。

「仕事がデキない」「残業だらけ」「上司とソリが合わない」「転職したい」「老後のお金が不安」といった、人生100年時代を生きるサラリーマンの悩みを、まるごと解決してくれる本書から、その一部を抜粋して紹介する。

Photo: Adobe Stock

Photo: Adobe Stock

・インデックス投資初心者に伝えたい3つのポイント

1.低コスト

2.日本以外

3.つみたてNISA

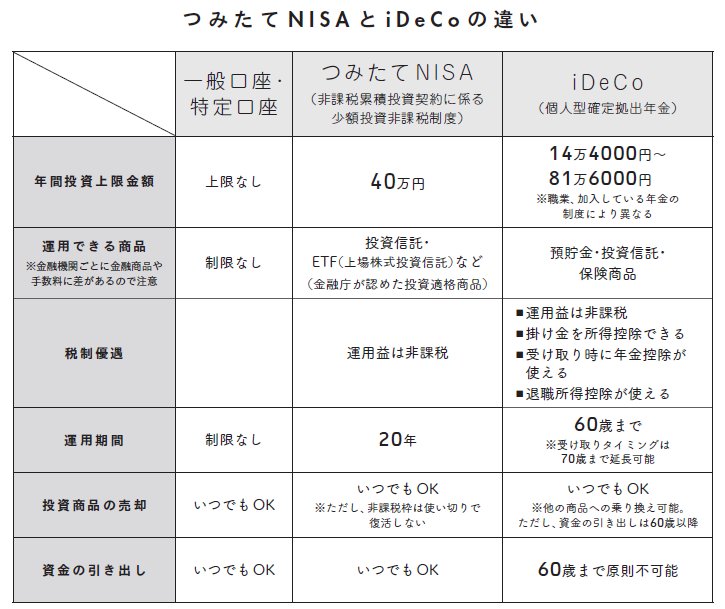

・「つみたてNISA」も「iDeCo」も税金面でかなりお得

・まずは「つみたてNISA」から。余裕があれば「iDeCo」も

マモル:なんとなくインデックスファンドのよさはわかってきましたけど、どれを選べばいいんですか? ファンドって、めちゃくちゃいっぱいあるんじゃないですか?

サラタメ:たしか数千種類以上あったと思います(笑)。なかなか責任重大すぎるので、ファンド選びはぜひご自身でやってほしいと思いますが、私は「eMAXIS Slim(全世界株式除く日本)」「eMAXIS Slim 米国株式(S&P500)」というファンドに投資しています。

マモル:じゃあそれにします!!

サラタメ:ちゃんと調べてからにしてください(笑)。各ファンドに「交付目論見書」という説明書が用意されているので。初心者でもせめて「低コスト」だけは意識して、目論見書をチェックしてみましょう。

インデックス投資初心者に伝えたい

3つのポイント

1.低コスト

ここでいう「コスト」とは、ファンドに払う「信託報酬」のことを指します。投資初心者でも「交付目論見書」を見ればすぐわかるものですので、せめてこのポイントだけはこだわりましょう。

サラタメ:私が先ほど挙げた2つは、0.12%以下と超低コストですが、高いファンドだと1.5%を超えるような恐ろしいものもあります。10倍以上って……。

本書P569でも触れましたが、平均投資利回りは5%くらい。そんな少ない利益の中の1%を信託報酬として取られてしまうのは、見すごせません。せめて0.5%以内には収めたいところです。

2.日本以外

インデックスファンドを選ぶときには、どの指数(Index:インデックス)に連動するかを選ぶわけですが、日本に関する指数(TOPIX、日経平均株価、債券など)はあまりオススメしません。

投資の鉄則は分散投資ですが、日本で働き、日本円で貯金している私たちは、すでに日本にかなり集中投資しているともいえます。あえて分散させましょう。

また、日本は今後、少子高齢化・人口減少が確実に進むので、急激に経済成長することは考えにくいです。今後も目覚ましい経済発展が見込めそうなアメリカや新興国、もしくはそれらすべて含めた全世界株式など、日本以外の指数のほうが期待感が大きいでしょう。

3.つみたてNISA

マモル:「つみたてNISA」は聞いたことあります! iDeCoもよく聞くんですが、とりあえず、なんかお得なんですよね!?

サラタメ:そう、お得なんです! 今から投資を始めるなら、2つとも絶対使ったほうがいい制度ですね。普通は、投資で得た利益に対して約20%の税金が取られてしまうんですが、NISAもiDeCoも一定額まで非課税、つまり税金がかかりません!

マモル:一般の証券口座をつくるより、税金面でかなりお得なんですね! で、結局どっちを使えばいいんですか?

サラタメ:それぞれ投資できる上限額があるので、もし余裕があれば、どっちもやっておくと老後の備えとして心強いです。ただ、iDeCoは「原則60歳まで引き出せない」という強い縛りがあるので、まずは「つみたてNISA」から始めるのがベストかなと思います。

出所:株式会社FP パートナー「マネードクターナビ」(https://fp-moneydoctor.com/news/knowledge/NISA_iDeCo_comparison/)をもとに一部改変

出所:株式会社FP パートナー「マネードクターナビ」(https://fp-moneydoctor.com/news/knowledge/NISA_iDeCo_comparison/)をもとに一部改変

(本原稿は、サラタメ著『真の「安定」を手に入れる シン・サラリーマン』からの抜粋です)

・インデックス投資初心者に伝えたい3つのポイント

1.低コスト

2.日本以外

3.つみたてNISA

・「つみたてNISA」も「iDeCo」も税金面でかなりお得

・まずは「つみたてNISA」から。余裕があれば「iDeCo」も