多くのビジネスパーソンの支持を集める、登録者60万人超えの「サラリーマンYouTuber」、サラタメさん。

注目の処女作『真の「安定」を手に入れる シン・サラリーマン──名著300冊から導き出した人生100年時代の攻略法』は600ページ超えの超大作だが、“鈍器本なのに読みやすい”という声が届いている。

「仕事がデキない」「残業だらけ」「上司とソリが合わない」「転職したい」「老後のお金が不安」といった、人生100年時代を生きるサラリーマンの悩みを、まるごと解決してくれる本書から、その一部を抜粋して紹介する。

Photo: Adobe Stock

Photo: Adobe Stock

・普通のサラリーマンなら「持ち家」より「賃貸」のほうがお得

・不動産の目利きができないと、結局資産にはなりえないから

・場所的にも経済的にも縛られ、フットワークが重くなってしまうから

・とはいえ、お金以外の価値を感じるならマイホーム購入もアリ

マモル:サラタメさん、毎月の家賃がバカにならないので、住宅ローンを組んでマイホームを買ってみようと思ってるんですけど、どう思いますか?

サラタメ:なるほどですね~。ただ「金銭的メリット」という点だけでいえば、マイホーム購入より賃貸のほうがお得ですよ!

マモル:あら、言い切りましたね!?「持ち家 VS 賃貸」の議論って絶えないと思うんですけど、サラタメさんは、ズバリ賃貸派なんですね。

サラタメ:そうですね。まぁ全人類に当てはまる答えではないですが、普通のサラリーマン限定なら、賃貸にしておいたほうがいいかなと。持ち家だと、取り返しのつかないミスに至ることもあるので。

持ち家をオススメできない

2つの理由

サラタメ:結論、2つの理由で持ち家はオススメできません。

1.資産価値が落ちて損をするから

2.一つの場所に縛られてしまうから

1.資産価値が落ちて損をするから

持ち家を検討した人が、不動産屋からほぼ100%言われるセールストークがこちら。

「賃貸で家賃を払い続けても、何も残りませんよ。一方、ローンを組んでマイホームを買っておけば35年後にローンを返済し終わったとき、家が資産として残ります」

とても魅力的な言葉ですが、これはただのセールストーク。実態とはほど遠い内容です。なぜなら、住宅ローンを払い終えた35年後の古びた家は、資産と呼べないからです。

●建物も土地も、資産価値は落ちていくもの

まず建物についてですが、新築で買おうものなら、自分が住んでしまったその瞬間に中古物件になり下がり、1~2割、資産価値が落ちます。もうその時点で損失。さらにそこから約30年も経てば、建物の資産価値はほぼ残っていません。

土地の資産価値も、同様に下がるでしょう。ご存じのとおり、今後日本の人口は確実に減少していきますので、不動産ニーズも下がっていくことが予想されます。

資産価値が上がる見込アリなのは、誰もがあこがれる人気エリアの物件に限られます。ただ、そういう優良物件は、やり手の不動産投資家たちが死にもの狂いで奪い合っているので、普通のサラリーマンにはなかなか回ってきません。

●ローン返済しても住居費0円ではない

ここも見落としがちですが、たとえローンを返済し終わっても、住居費が0円になるわけではありません。固定資産税もかかりますし、古くなってきたら修繕費、マンションの場合は管理費が引き続きかかります。結局、ローン返済後も、月にならして数万円の費用を支払う必要があるのです。

マモル:「賃貸で大家さんに家賃を払い続けても資産にならない」とか悔しがってましたけど、別にマイホームでも資産にならないんですね!

サラタメ:残念ながら……。不動産投資家ばりの目利きもできず、ただのお客さんとして購入したマイホームが資産になるとは思えないですね。

2.一つの場所に縛られてしまうから

簡単に引っ越せないことも、大きなハンデとなります。

マイホーム購入後、次のような事態に陥らないと断言できるでしょうか。

・転勤、または転職で働く場所が別の地方になった

・お隣に変な人が引っ越してきてしまった

・日当たりが魅力だったのに、近くに高いビルが建ってしまった

・子ども2人が大学生になって、一人暮らしを始めた

どの変化も、完璧に予測するのは難しいでしょう。

もし賃貸であれば、変化に合わせて、またすぐ別の物件に引っ越せばいいだけの話ですが、持ち家だとそうもいきません。

多くの場合、長期の住宅ローンを組んでしまっているため、手放すにしても、売るなり貸すなりしないといけないわけで、時間も手間もかかります。

手放すまでは、住宅ローンが重い固定費としてのしかかり、場所的な意味だけでなく、経済的な意味でも縛られてしまいます。

その経済的な縛りのせいで、おもいきって転職・育休・起業などのライフステージに踏み出せなくなってしまうなら、多くのライフステージを経験する人生100年時代において、見すごせないデメリットです。

それでも家を買いたいんだ!

サラタメ:こんなに言われても、まだ「マイホームを買いたい!」という方のご意見にお答えします!

●でも「高齢者になったら部屋を貸してもらえない」って聞くけど?

▼資産があれば問題なし。もしくは条件を選ばなければ問題なしです。

人口減少の影響もあり、家がどんどん余ってきます。

すでに2018年時点で、約800万戸余っている状態※ですので、お金持ちの高齢者はもちろん問題ないですし、お金持ちでなくても、条件を選ばなければ住める家はたくさんあります。

※総務省「平成30年住宅・土地統計調査」によると、約5400万世帯に対して住宅数は約6200万戸。

●でも、会社の家賃補助が出なくなったんです!

▼不動産の目利きができないなら、それでも賃貸のほうがお得です。

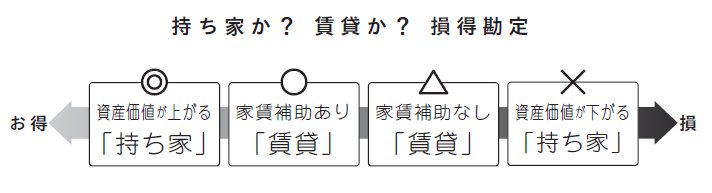

下のように、図にしたほうがわかりやすいかもしれません。

「〇家賃補助あり『賃貸』」から金銭的負担の大きい「△家賃補助なし『賃貸』」になってしまうのは、とても心苦しいと思います。ただ、その対策として持ち家を選択するのは得策ではありません。

資産価値の上がる物件を目利きできないにもかかわらず、持ち家を選択した場合、「×資産価値が下がる『持ち家』」に該当することになります。つまり、△を避けたいあまり、×に陥ってしまっているわけで本末転倒。賃貸で継続するほうが得策です。

●もはや金銭的に損してでも買いたいんです!

▼それならもちろんOKです! いろいろ言ってすみませんでした……。

ここでお伝えしたのは、あくまで経済合理性を重視した話です。マイホームを持つことによって、「家族が戻ってくる実家をつくれる」「自分の理想どおりのデザイン・仕様にできる」「子どもがノビノビ遊べる家に」など、お金とは別のメリットがたくさんあると思います。

ですから、金銭的に多少の損失があったとしても、そのメリットを求めたい場合にはマイホームの選択も全然アリだと思います。

サラタメ:マイホームに対する考え方は、マイカー購入の際にもぜひ参考にしてみてください。買うより借りるほうが、基本お得です。もし買う場合にも、「価値が落ちない車種を中古で買う」工夫ができるとよさげですね。

(本原稿は、サラタメ著『真の「安定」を手に入れる シン・サラリーマン』からの抜粋です)

・普通のサラリーマンなら「持ち家」より「賃貸」のほうがお得

・不動産の目利きができないと、結局資産にはなりえないから

・場所的にも経済的にも縛られ、フットワークが重くなってしまうから

・とはいえ、お金以外の価値を感じるならマイホーム購入もアリ