リスク許容度に応じて、投資すべき商品は変わる

皆様が、4年間使うあてのない余裕資金100万円を持っているとして、投信Aと投信Bのどちらに投資したいですか?

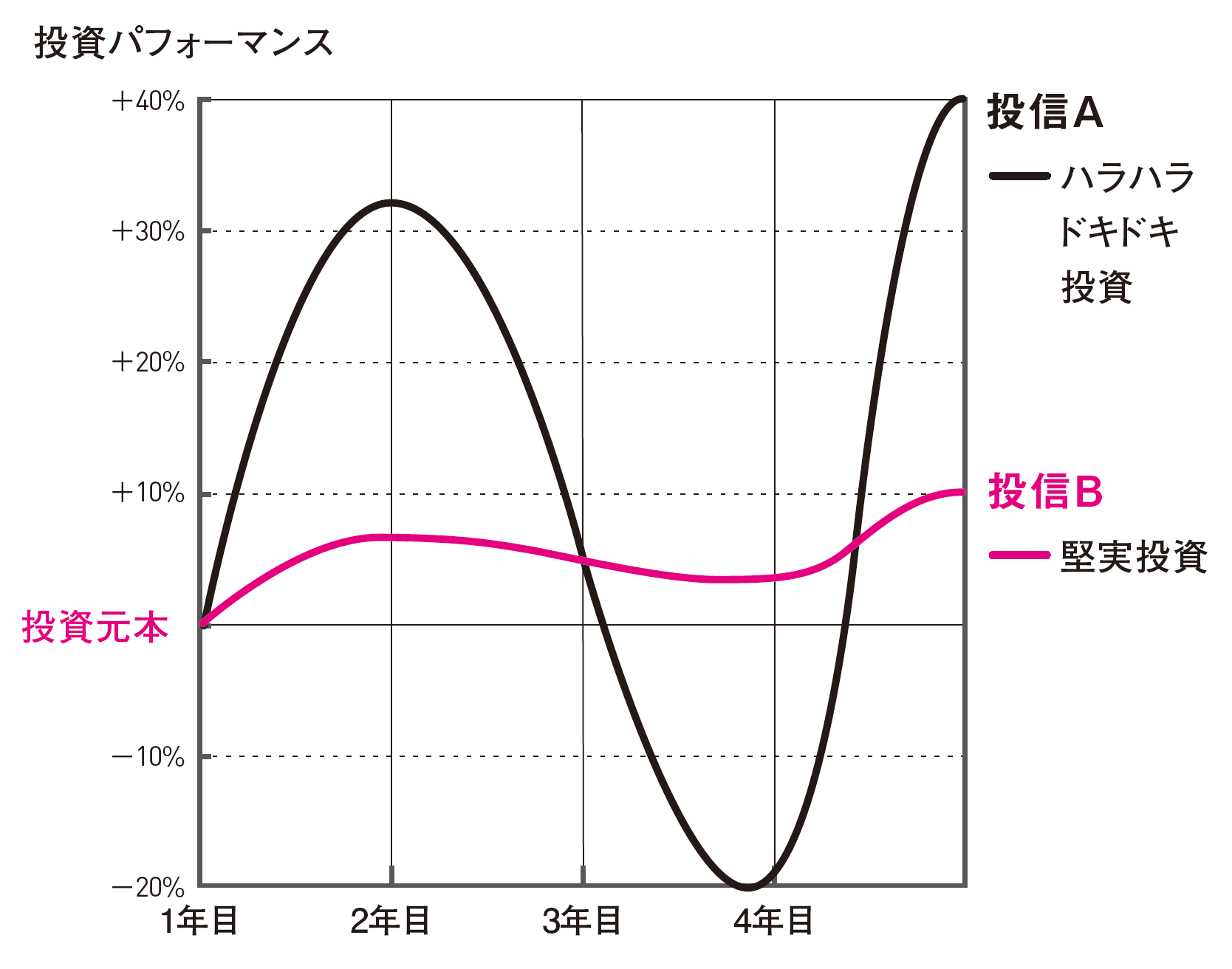

投信Aと投信Bのどちらに投資する?

投信Aと投信Bのどちらに投資する?

投信Aは4年後に40%値上がりします。年率10%の良い利回りが得られます。

一方、投信Bは4年後に10%の値上がりに留まります。年率2.5%の利回りです。

どちらに投資すべきか、みなさんのリスク許容度で決まります。

4年後に40%値上がりする投信Aが、毎年10%ずつ値上がりしていくファンドならば申し分ありません。

ところが、相場の神様は、時にとても意地悪です。4年後に40%上昇するファンドAは、3年後にマイナス20%という元本割れの試練が待ち受けています。

ここでパニックになって売ってしまうようならば、投信Aに投資するのに十分なリスク許容度を備えていなかったことになります。

十分なリスク許容度がない人は投信Bを選ぶべきです。

投信Bは4年後に10%しか値上がりしていませんが、このゼロ金利時代にあっては立派な投資成果と言えます。

ハラハラドキドキに耐えられない人は「積み立て」を選ぶ

高リスク・高リターンの商品と、低リスク・低リターン(または中リスク・中リターン)の商品を組み合わせると、適切なリスク許容度の商品になることもあります。たとえば、上記の投信A・投信Bを半々ずつ持てば、全体のリスクを軽減できます。

すべての投資商品は、高リスク・高リターンか、低リスク・低リターン(中リスク・中リターン)に分類できます。

期待リターンの高い商品に投資するほど、途中でハラハラドキドキする可能性が高くなります。

もし、期待リターンの高い投信Aに投資したいが、大きな価格変動に耐えられないならば、毎月定額を投資していく積み立て投資を選ぶのも良いと思います。

(本稿は、『株トレ――世界一楽しい「一問一答」株の教科書』から抜粋・編集したものです。)