おひとりさまの老後には、現役時代には見えにくい落とし穴がある! それも踏まえた、お金&老後対策は必須です。男性の3.5人に1人、女性は5.6人に1人が生涯未婚と、独身者は急増中ですが、税金や社会保険などの制度は結婚して子どもがいる人を中心に設計されており、知らずにいると独身者は損をする可能性も。独身者と家族持ちとでは、本来お金についても老後対策についても「気を付けるべきポイント」が違います。独身者がひとりで楽しく自由に生きていくためにやっておくといい50のことを税理士の板倉京氏が著した「ひとりで楽しく生きるためのお金大全」から、一部を抜粋して紹介します。

「ひとりで楽しく生きるためのお金大全」より

「ひとりで楽しく生きるためのお金大全」より

「持ち家」のほうが安心の理由

「持ち家」か「賃貸」か。

この議論、なかなか決着がつかず、最後には「お好きな方で」という結論になることが多いのですが、「独身者は持ち家の方が安心だろう」と私は思っています。

理由の1つは、本書でも説明したように、独身者は老後にもらえる年金が夫婦世帯よりも少なく、生活コストも割高だからです。年金で家賃を払いながら、生活費も捻出するのは、夫婦世帯よりも独身者のほうが大変です。

「定年後にかかる生活費は現役時代の7割程度」といわれています。

確かに、働かなくなると、交際費や衣服費は現役時代ほどかからなくなるし、食べるのも、昔ほどたくさん食べられなくなります。生活費が現役時代より少なくなることには肯けますが、「家賃」は年寄りだからと言って安くしてもらえたりはしません。

家賃を抑えるために、郊外や地方に住むという手もありますが、友達と会うのが一苦労になったり、買い物や通院が不便になるようでは、ひとり身にはあまり現実的な選択肢とはいえないでしょう。

持ち家をおすすめするもう1つの理由は「安心感」です。

「持ち家がある」「生涯住むところに困らない」という安心感は独身者にとって、何物にも代えがたいと思うからです。

賃貸は「掛け捨て保険」、持ち家は「終身保険」

いってみれば、賃貸は「掛け捨て保険」のようなもの。賃料を払っている間は住み続けることができますが、払ったお金は戻ってきません。一方、持ち家は「終身保険」。いつまで払うかを設定して、支払いを終わらせれば、一生住み続けることができますし、途中で解約(売却)すれば、売却額を受け取ることができます。

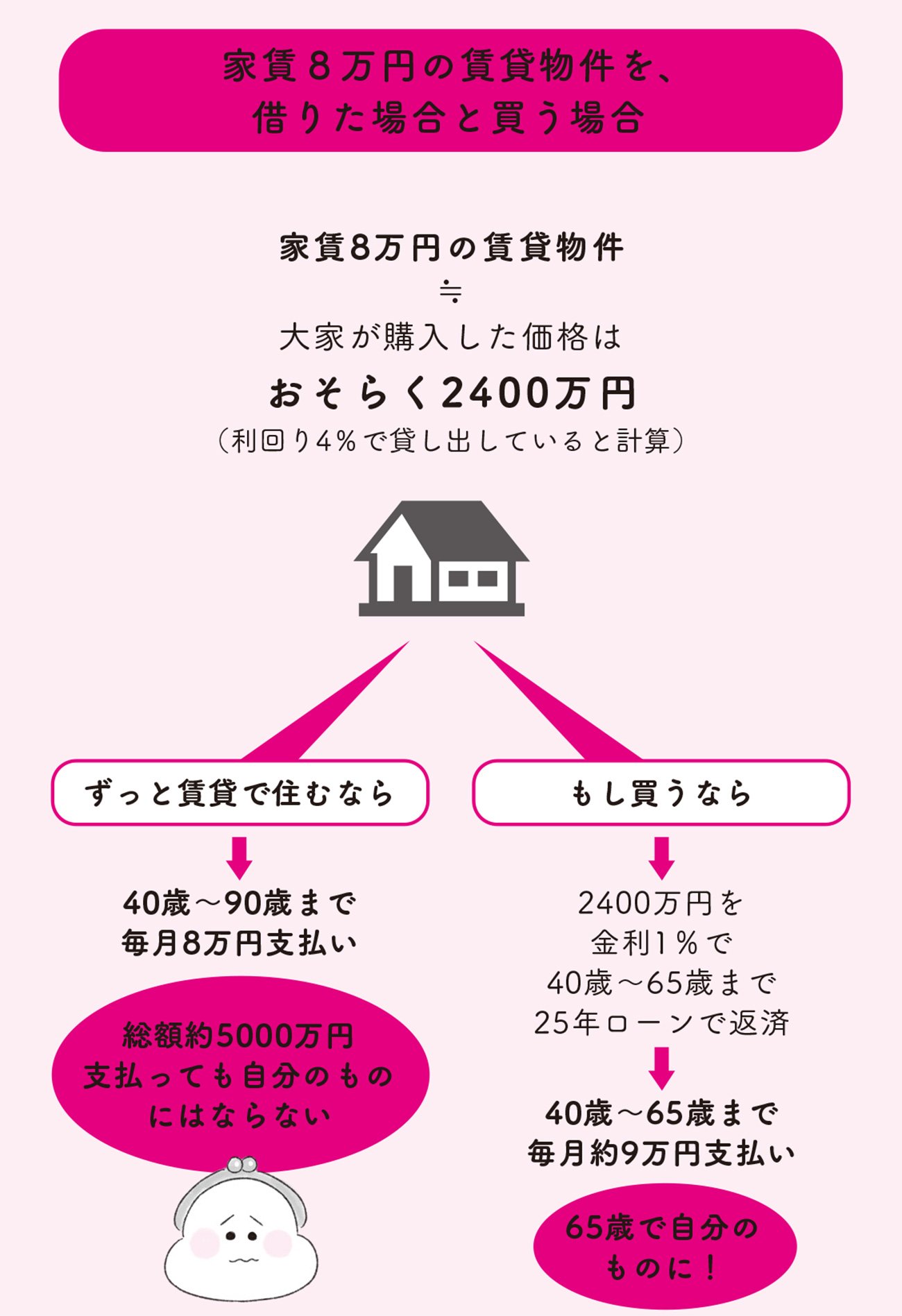

仮に40歳の人が90歳まで50年間、月8万円の家賃を払い続けるとしたら、一度も引っ越さず2年に一度の更新料を払ったとして、総額約5000万円支払う(掛け捨てする)ことになります。

月額8万円の賃料に見合う物件の金額を、投資利回りの観点から逆算すると、利回りを4%として、2400万円程度となります。

仮に、2400万円をフルローンで借り、40歳から65歳までの25年間で完済する場合、毎月の返済は約9万円(金利1%、元利均等払いで試算)です。

固定資産税・管理費の負担はありますが、働いている間の25年間頑張ってローンを払えば、老後は低いコストで住み続けることができるし、売却すれば売却額を得ることができます。この安心感は捨てがたい、そう思うのです。

*本記事は、独身者向けのお金&老後対策を書いた、板倉京著「ひとりで楽しく生きるためのお金大全」から、抜粋・編集して構成しています。

最後まで楽しく豊かな一生を送るための教科書

「ひとりで楽しく生きるための お金大全」

板倉 京著 ダイヤモンド社刊 定価1650円(本体1500円+税10%)