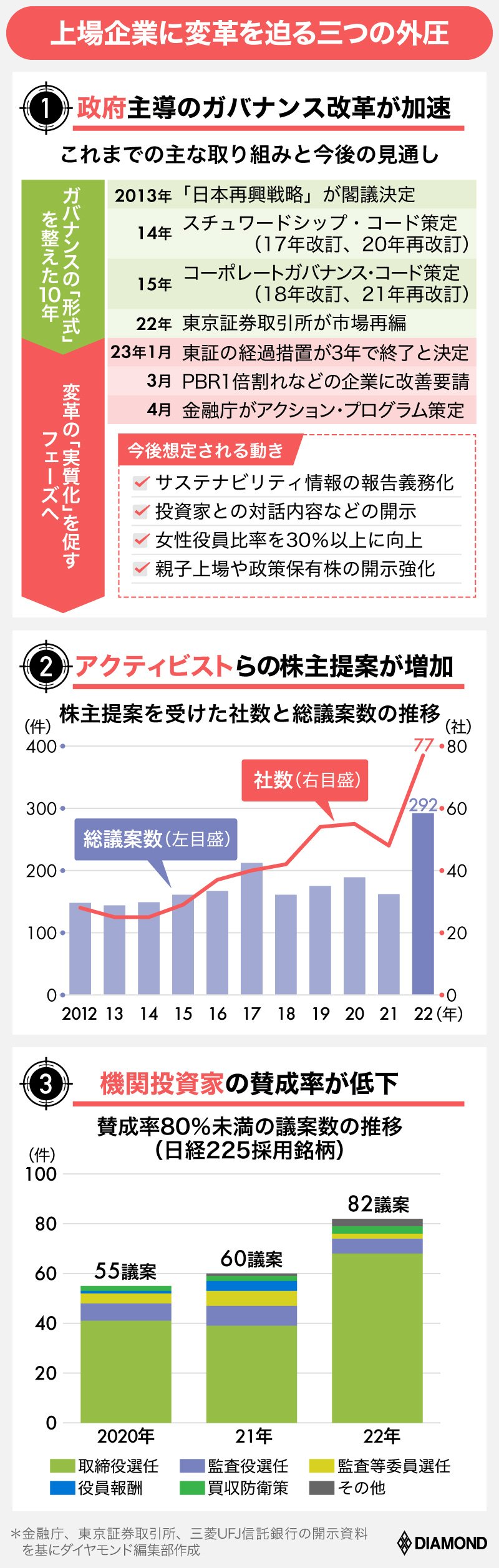

PBR1倍割れに包囲網

大化け期待の激安159社

その理由の一つが、PBR(株価純資産倍率)が1倍割れの上場企業に対して強まる市場の圧力だ

東京証券取引所は今年3月、PBRが長期にわたって1倍を下回る企業などに改善策を開示・実行するよう要請。PBRとは企業の純資産額に対する株式時価総額の割合であり、PBRの低迷はすなわち、株価が割安と市場にみなされていることを意味する。

そこでダイヤモンド編集部は、投資情報サービスを提供するフィスコ情報配信部の仲村幸浩氏に依頼し、PBRが1倍割れしている日本の全上場企業で、株主還元を行う余力がありながら十分に行ってこなかった企業159社を抽出。この159社を5項目でパーセンタイル化(データを大きさの順に100に区切り、小さい方からどの位置にあるかを示す)し、今後、株主還元が行われる可能性が高いと考えられる順位を付けてランキングした。

その結果、さほど有名ではない“お宝銘柄”に交じって、民放キー局や大手鉄道会社など、誰もがユーザーとしておなじみの超有名大企業が一部ランクインした。彼らが株主還元を必ず行うとの保証はないが、時流にマッチした指標として投資の参考になるはずだ。

また、ガバナンスの観点でも企業は変革を迫られることになる。

金融庁が4月に取りまとめた「コーポレートガバナンス改革の実質化に向けたアクション・プログラム」では今秋、取締役会や指名委員会・報酬委員会などの活動状況の実態調査、事例の公表などを通じ、「さらなる機能発揮を図る」としている。

ちなみにアクション・プログラムでは資本コストについて、「的確な把握やそれを踏まえた収益性・成長性を意識した経営を促進する」と記されている。東証によるPBR1倍割れ企業に対する要請は、まさにこのプログラムに沿った形で示されたものだ。

アクティビストが狙うのは、キャッシュをたっぷりと持ちながら割安で放置され、ガバナンスに問題を抱える企業がほとんどだ。

東証や金融庁の近年の動きは、アクティビストの狙いとも合致する。いわば“錦の御旗”を手にしたアクティビストが今後、割安企業に対してより声高に株価向上を迫るのは間違いない。

PBRショック&アクティビスト殺到

今始めるべき買収防衛の鉄板ノウハウは?

『週刊ダイヤモンド』7月1日号の第1特集は「まだ間に合う!激安株」です。

日本株は、バブル後の最高値を更新するなど絶好調ですが、ドル建て日経平均株価は依然割安感があり、時価総額が企業の実態価値を大幅に下回る「ディープバリュー(激安)株」も存在しています。

PBR1倍割れの企業に対して東証が改善を促し、それに便乗する形でアクティビストが攻勢を強めるなど、割安を放置する企業への包囲網が狭まっています。

企業のガバナンス改革もこれから本格化するでしょう。日本の株式市場が変わる今こそ、激安株を見極めるタイミングではないでしょうか?

PBRショックが与えた影響や、アクティビストと企業の攻防戦、企業幹部必見の買収防衛ノウハウなどなど、市場の「今」が分かる最新動向をお届けします。