関東と関西で異なる

運輸事業の回復傾向

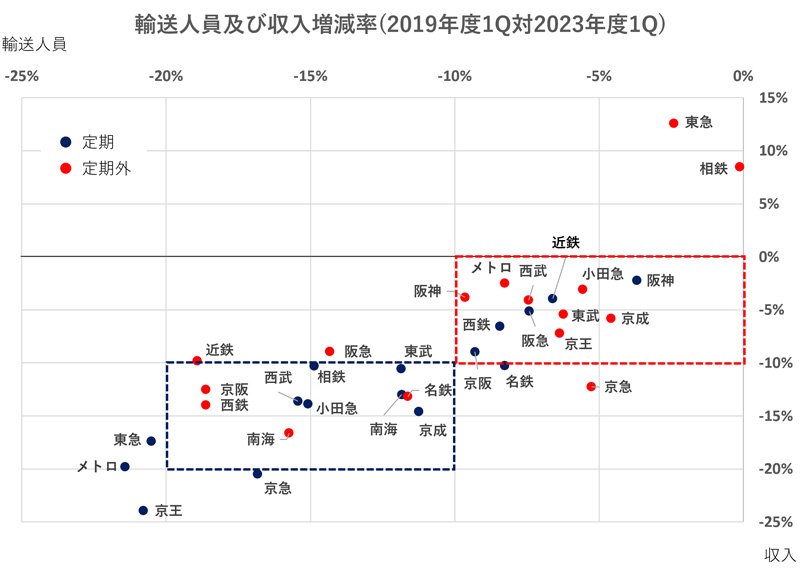

残る懸案は運輸事業の行方だ。前述のように空港アクセス路線を含めて復調傾向にあるが、それでも各社とも輸送人員はコロナ前を下回ったまま推移している。ただ、引き続き東西で傾向が異なることに注目したい。

次の図は縦軸を収入の増減率、横軸を輸送人員の減少率でプロットしたものだ。関東私鉄は定期外がともに5~10%の減少、定期が10~20%の減少なのに対し、関西私鉄は定期外がともに10~20%、定期が5~10%の減少と逆の傾向を示している。

特に東急、メトロ、京王などの都心部の路線では、テレワークの普及が進んだことで定期輸送人員は20%以上減少している。関西私鉄の定期輸送人員の減少率が少ないのは、関東と関西でテレワークの実施率など就業形態に異なる傾向があるためだろう。

定期輸送人員はコロナ禍が本格化した2020年度同期から回復傾向にあるが、関東私鉄および阪急電鉄、阪神電鉄の通勤定期旅客は2020年度同期と比較して数パーセントしか増加していない。回復を牽引(けんいん)してきたのは通学定期旅客であり、これもコロナ前の90%程度まで回復しているため大きな上積みは期待できない。

対して関東私鉄の定期外旅客は前年同期から5~10%程度(空港アクセスの京急は13%、京成は15%)増加し、増収に直結している。特に東急は3月の運賃改定と東急新横浜線開業が後押しとなって、定期外輸送人員が対2019年度2%減に対し、定期外収入は同13%増を記録した。

ただし東急の運賃改定は、改定率(増収率)12%で実施されており、これにより収支率は90.4%から99.6%に改善するとしていた。2023~2025年度の定期外収入が約843億円の想定なのに対し、2023年度第1四半期の定期外収入を4倍すると約890億、つまり18%の増収となる。

上限認可を改定する運賃改定は向こう3カ年の収支見通しをベースに行うが、今回はコロナ禍の影響が見通せない中、一定の想定のもとで期限を設けた運賃改定を行い、事後的にチェックする仕組みで認可された。収入が想定を上回れば事後の見直しで「還元」を行うことになっているが、増収のペースがさらに進むようであれば、今後の他社の運賃改定の審査に影響する可能性もある。

関西でも4月に近鉄が運賃改定を実施しており、定期輸送人員が同7%減に対し定期収入は4%減、定期外輸送人員が同19%減に対し、定期外収入は同10%減と収支の改善に寄与している。今年度は10月1日に南海、京王、京急が運賃改定を予定しており、その効果と実績値に注目したい。