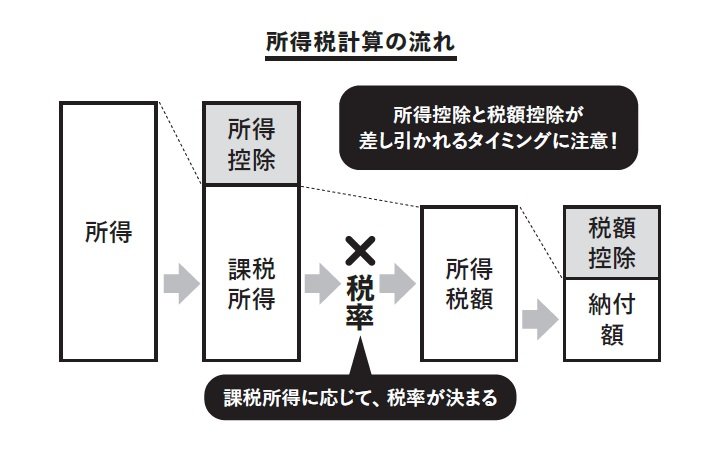

所得税を計算するもととなる課税所得は、次の図のように、所得から各種の所得控除を差し引いて求めます。

出典:『今日もガッチリ資産防衛――1円でも多く「会社と社長個人」にお金を残す方法』

出典:『今日もガッチリ資産防衛――1円でも多く「会社と社長個人」にお金を残す方法』

こうして求めた課税所得に税率を掛け、所得税額は算出されます。

つまり、「所得控除」とは「税率を掛ける前の控除」のことです。そして、算出した所得税額から、さらに差し引くことができるのが「税額控除」です。

その税額控除を差し引いた分が、実際の納付額となります。つまり「税額控除」は、「税率を掛けた後の控除」のことです。

税額控除は、税率を掛けた後の所得税額から直接差し引くことができます。そのため、所得控除よりも節税効果を大きく見込めます。

所得控除と税額控除では「差し引くタイミング」に違いがあり、税額控除のほうが節税効果はより大きい、ということになります。

控除の金額が多くなれば、結果として所得税・住民税の節税になります。うまく活用すれば数十万円単位、あるいはそれ以上の控除を受けることが可能になります。

(本原稿は『今日もガッチリ資産防衛――1円でも多く「会社と社長個人」にお金を残す方法』から一部抜粋、追加加筆したものです)