「旧耐震基準物件」に気をつけよう

――もうひとつの審査視点はどういったものなのでしょうか。

もうひとつの視点は物件評価です。こちらはその名の通り、物件そのものを見て、銀行側がリスクを判断するというものです。

物件評価については基本的に不動産会社がある程度チェックをしているので、大きな問題は起こりづらいですが、1つだけ気をつけておくべきことがあります。それは「旧耐震基準物件」や「旧々耐震基準物件」です。特に旧々耐震基準物件は基本的に銀行はお金を貸してくれないことが多く、旧耐震基準物件でも非常に審査が厳しくなります。

借りれたとしてもかなりの高金利になってしまうことも多くあります。そのため、物件自体の価格は低くても、金利が高いので結果として、金額的なメリットが出ないということがおきます。

近年、リノベーション技術が上がったことによって、綺麗な旧耐震基準物件も増えているのですが、こういった点は要注意です。

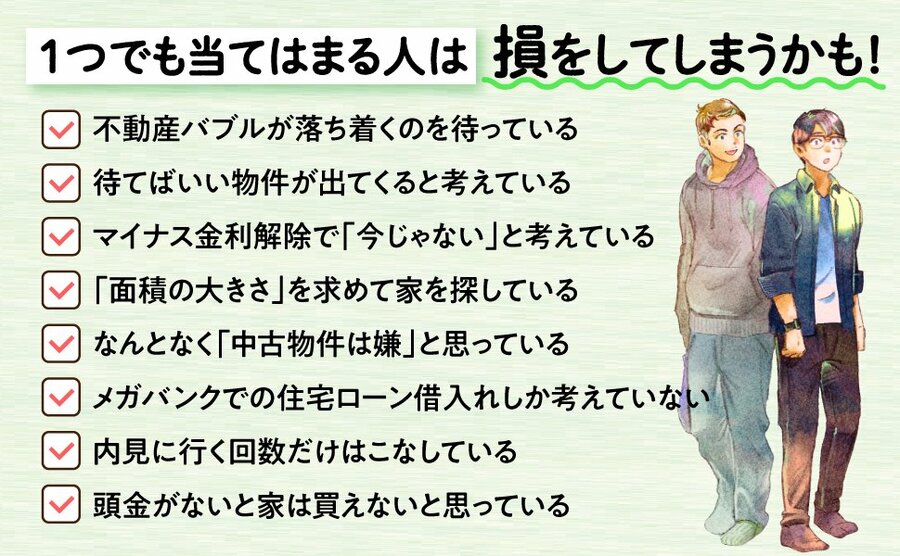

――ありがとうございます。よくわかりました。もう1点、賃貸か持ち家かで聞きたいことがあります。最近の住宅価格はかなり上がっていますが、価格が下がるまで待ったほうがいいのでしょうか。

江口:結論から言うと待たないほうがいいです。もちろん、今後住宅価格が下がる可能性はありますが、そこまでの「待つコスト」を考えれば、待ったほうが損をしてしまうのは明確です。

――どういうことなのでしょうか。

江口:多くの人が、住宅購入の際に物件価格だけを意識されるのですが、そのあいだにかかっている家賃も考慮しなければいけません。たとえば、都内で夫婦が月15万円の賃貸に住んでいたとすると、1年で家賃は180万円です。

仮に5000万円の物件を1年待って買う場合、4820万円になってはじめてトントン、それ以下になってはじめて得したと言えるわけです。その値下がり率は3.6%ですが、2000年以降、1年での物件価格の下落が3.6%を上回ったのはリーマンショックの6.3%(2008年5月→2009年4月)だけです。東日本大震災や新型コロナウイルス拡大などでも下落率は1%以下でした。

もちろん、物件を個別で見ていけば、それ以上もあるでしょうが、決して多くもないでしょう。

つまり、世界を巻き込むほどの経済トラブルが起きたときにはじめて「待って得」と言えるのです。しかし、そんなことは予測が難しいですし、それだけの事件ですから、そのときには私たちの家計にもダメージが来ます。

ですので、「待つコスト」を考えて合理的に判断したほうがいいのです。もちろん昔の物件価格を見て「いいな」と思う気持ちは私もよくわかりますが。

――詳しく教えていただきありがとうございました。大変勉強になりました。