コロナ禍を機に「追徴税額」が大幅アップ!

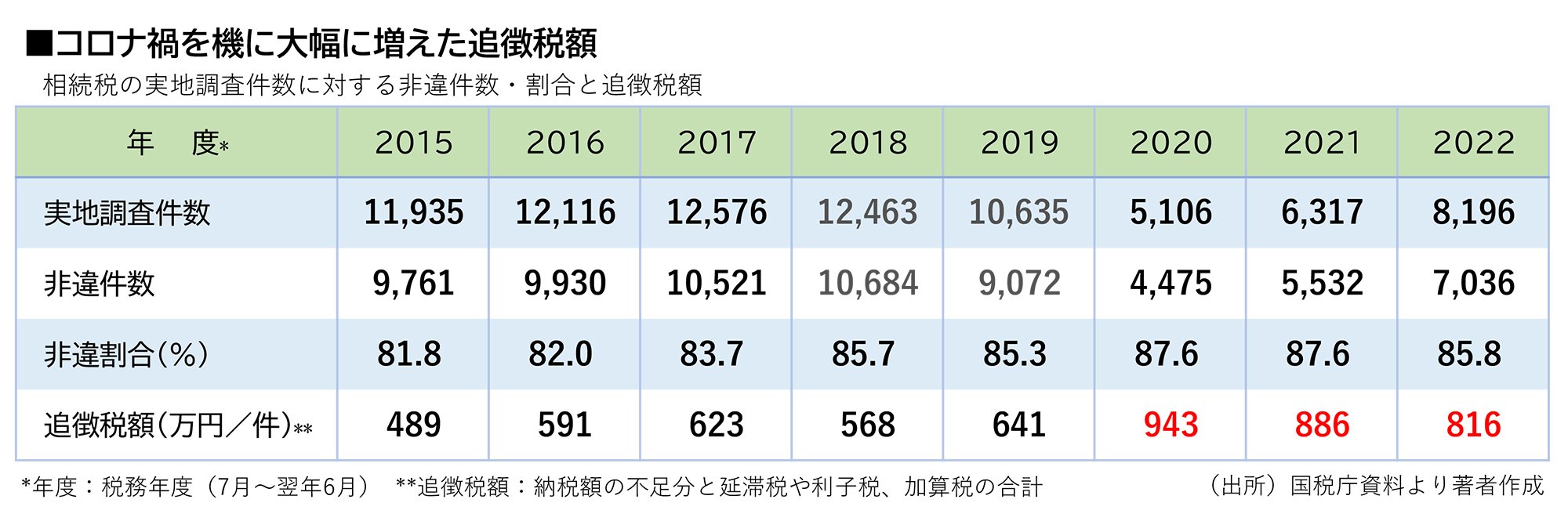

上の表は2015年から22年までの「相続税の実地調査件数と非違割合、追徴税額」に関する統計である。調査で指摘される非違(申告での誤りや申告漏れ)の割合だけを見ると、一貫して80%以上という高い水準であることが分かる。

だが、実地調査件数に関しては、20・21年度は5000~6000件台と、19年度以前の半分程度にまで減少した。コロナ禍が税務調査の実施件数に大きく影響したことは一目瞭然(りょうぜん)だ。さらに注目したいのは、1件当たりの「追徴税額」である。これがコロナ禍を機に大きく膨らんだ。

「追徴税額」は、本来の納税額に不足があった場合に納める差額に、延滞税や利子税、加算税(無申告や不正申告などに科されるペナルティー)が合算された税額だ。コロナ禍以前の18年度は568万円、1回目の緊急事態宣言が発せられた20年4~5月を含む19年度は641万円。17年度以前も追徴税額は400万~600万円台だった。それが、コロナ感染症が全国的に蔓延(まんえん)した20年度は943万円と15年度の倍近くまで増加。21・22年度は少し額が下がったものの800万円台が続いている。

主な理由は、コロナ禍で実地調査件数を減らさざるを得ないため、調査官が机上調査の精度を上げたためと推察される。1件当たりに掛ける時間を増やして申告書類を詳細に分析し、実地調査に入れば確実に非違を指摘し、高額の追徴税額が期待できる案件に絞り込む。調査件数を追えない以上、調査官の勤務評定は必然的に「中身」が評価基準となるからだ。

追徴税額、中でも重加算税(納税者が意図的に仮装・隠蔽していた所得を調査官が見つけた際、ペナルティーの中でも最高税率が科せられる *2)案件は、相続税調査だけでなく他の税目でも調査官の評価が上がる。コロナ禍の間に机上調査した案件は分析もできていて非違を見つけやすいので、今後も厳しい調査が続くものと見込まれる。

税務調査官の勤務評定は、確定申告期が明ける3月頃までの実績が、新年度初月である7月の人事にも反映される。だが、年が明けるとすぐに税務署にとって一番の繁忙期である確定申告シーズンに突入するため、実質的に12月末までにはある程度の実績を積み上げ、調査の目標件数を達成するめどを立てなければならない。ゆえに「1年間のうち7月から12月末までの実地調査は、納税者にとって厳しい調査になる」(A税理士)。

一方で、新年度までに手元に残っている調査案件を処理しておかないと、年度をまたいで他の人に引き継ぐ事態にもなりかねない。よって、確定申告期後の調査は逆に、調査を終了していない案件の数をさばくことに注力することとなる。

*2 過少申告の場合は原則35%、申告書が提出されていない無申告の場合は原則40%