Photo:Robert Way/gettyimages

Photo:Robert Way/gettyimages

米半導体大手クアルコムによる「インテル買収」報道が業界を揺るがした。実は、この2社のほか、AMDなどの米半導体メーカーや、マイクロソフト、HPE(ヒューレット・パッカード・エンタープライズ)といった米パソコンメーカーが、「AI半導体」で“1強”のエヌビディアを追撃する体制を整えつつある。特集『生成AI 大進化』の#2では、「エヌビディア包囲網」の実態を明らかにするとともに、AI半導体の覇権争いの最前線に迫る。(ジャーナリスト 土方細秩子)

米ビッグテックが生成AIで独自戦略を加速

マイクロソフトは高性能チップの確保急ぐ

2022年末に生成AIの先駆けである「ChatGPT」が登場して以来、「ビッグテック」と呼ばれる米巨大IT企業を中心にAI市場の主導権争いが激化している。米オープンAIがChatGPTをリリースしてから7日で100万人のユーザーを獲得し、その後2カ月余りで1億人に達したことに、ビッグテック各社が衝撃を受けたことは確かだろう。

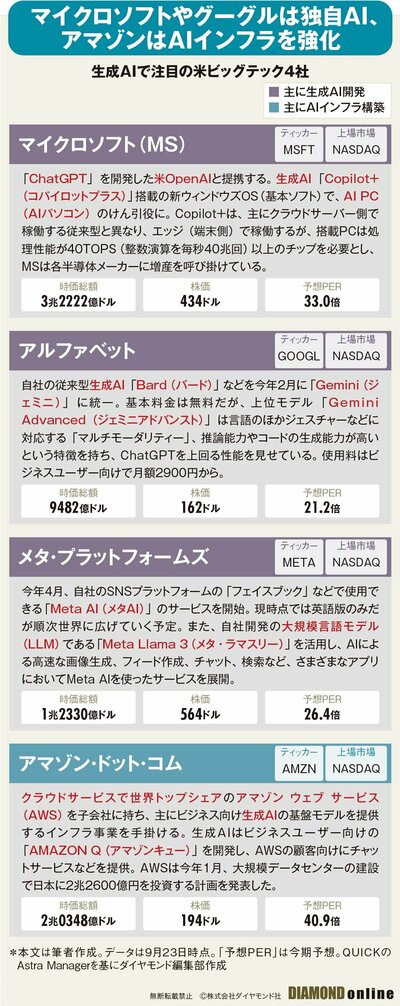

米ビッグテックの“AI覇権”戦略には違いもある。独自の生成AI開発を進めるマイクロソフト(MS)、グーグル(親会社はアルファベット)、メタ・プラットフォームズと、AIインフラ構築を進めるアマゾン・ドット・コムの最新動向を下表にまとめた。

生成AIで一歩リードしているのが、オープンAIに巨額の出資をしているマイクロソフトだろう。同社は元々、「Copilot(コパイロット)」というAI機能を、自社製OS(基本ソフト)「ウィンドウズ」が搭載されたパソコン上で提供してきた。現在は、性能をさらに高めた「Copilot+(コパイロットプラス)」搭載の「AIパソコン」を投入し、販売促進を活発に進めている。

従来のCopilotがAI機能を使用するために主にクラウド上で処理を行っていたのに対し、Copilot+は“エッジ”サイド、つまりパソコン上でほとんどの処理を行う。そのために高性能のチップが必要となる。このため、マイクロソフトは、パートナーとなる全ての半導体メーカー、すなわち米国のインテル、クアルコム、AMD(アドバンスト・マイクロ・デバイセズ)といった各社に対し、高性能チップ増産を依頼している。また、ウィンドウズ端末を製造する他のパソコンメーカー各社も、それぞれ半導体メーカーとの連携を深め、今後不足が予想される高性能チップの“囲い込み”に奔走している。

一方、1990年代からAI開発を積極的に進めてきたグーグルは、独自の生成AIである「Gemini(ジェミニ)」を今年2月に発表した。これは、同社として初の生成AI「Bard(バード)」の後継モデルであり、これまで消費者向けとビジネス向けで分けていた生成AIサービスを一本化したものだ。

メタは、自社のSNSプラットフォームであるフェイスブック、インスタグラム、WhatsApp、メッセンジャーなどで利用できる無料の生成AI「メタAI」の提供を開始した。現時点では英語モデルのみで、米国以外の英語圏十数カ国でも利用できるが、今後使用言語を増やし日本でも利用できるようになる予定だ。

アマゾンは、個人向けAIよりも高性能が求められるビジネス向けAI市場で販売経路を広げている。同社はアマゾン ウェブ サービス(AWS)という世界シェア最大のクラウドサービスを持ち、その世界シェアは23年末で32%を占め、2位マイクロソフトの「Azure(アジュール)」(同24%)、3位グーグルの「グーグルクラウド」(同12%)に差をつけている。こうした優位性を背景に、ビジネス向けAIを手掛けるさまざまなソフトウエア企業と提携している。

AI半導体の供給を他社に頼らない独自路線を歩んでいるのがアップルだ。自社開発の次世代チップ「M4」を搭載した「マックブック」など自社のパソコンに生成AIを組み込もうとしている。また、スマートフォンの最新モデル「iPhone 16」では「アップルインテリジェンス」と名付けた生成AI機能を提供する。

AIブームで半導体業界も急成長

2030年に170兆円市場に

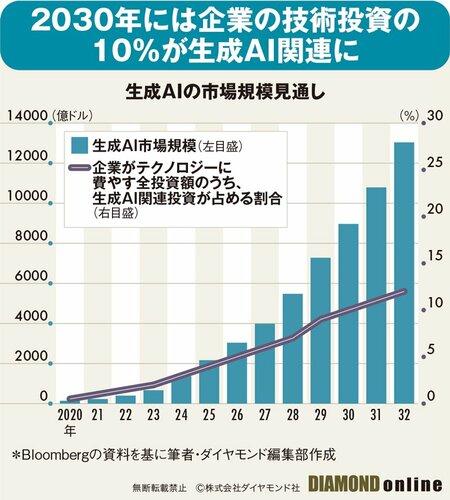

このように拡大を続けている生成AI市場は、米ブルームバーグによると32年にはグローバルで1兆3000億ドル(約180兆円)にまで成長する見込みだ。また、企業がテクノロジーに費やす全投資額のうち、生成AI関連が占める割合は、32年には24年の3%から12%に増加するという。

こうしたソフト面での成長を支えるために必要不可欠なものが、「AI半導体」と呼ばれるハードウエア、つまりAIを動かすチップやメモリーなどを一つにまとめた「SoC(システム・オン・チップ)」の存在である。

オランダの半導体大手NXPセミコンダクターズによると、生成AI市場の増大に伴い半導体市場も今後急成長し、30年に業界全体で1兆2000億ドル(約170兆円)規模まで膨らむという。

AI半導体は、(1)パソコンやスマホ向け(BtoC分野=個人向け製品)と、(2)データセンターやビジネス向けAI開発用(BtoB分野=企業向け製品)に二分される。さらに、最新のAI半導体には、CPU(中央演算処理装置)、GPU(画像処理装置)のほか、「NPU(ニューラルネットワーク処理装置)」という生成AIの性能を大きく上げる可能性を持つチップも含まれる。NPUの速度がAIパソコンなどの性能を左右する。

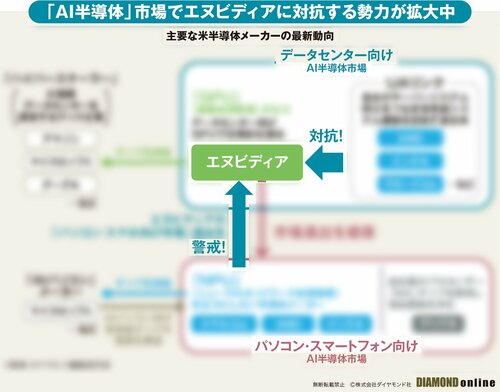

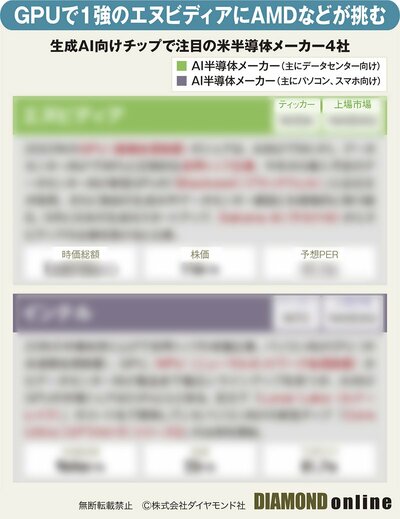

AI半導体の開発でリードするのが、米国の大手半導体メーカーだ。中でも、エヌビディア、インテル、AMD、クアルコムの4社は、現状で得意分野や主戦場を異にしている面がある一方で、各社の戦略をのぞいてみると、ライバル企業と合従連衡しつつも、自社の得意分野を越えて、他社の“領空”へと進出する動きを強めている。

次ページでは、AI半導体メーカーの「4強」であるエヌビディア、インテル、AMD、クアルコムの“AI覇権”戦略に迫る。各社が、それぞれ強力な新型チップをどの市場に投入しようとしているのかを明らかにする。

さらに、AIの性能を決める「データセンター」向けのチップで「1強」のエヌビディアに対して、同社を追撃する企業群で形成する“包囲網”の実態もつまびらかにする。