京王が大幅な増益となったのは、2024年4月に持ち分法適用会社だったマンション開発事業者サンウッドを完全子会社化したことが寄与している。京急は2024年3月に開業した複合施設「横浜シンフォステージ」の賃料収入などで増収だったが、開業費用により減益となったもの。今後は着実に利益を生み出すはずだ。

運輸セグメントは

この1年でどう変化したか

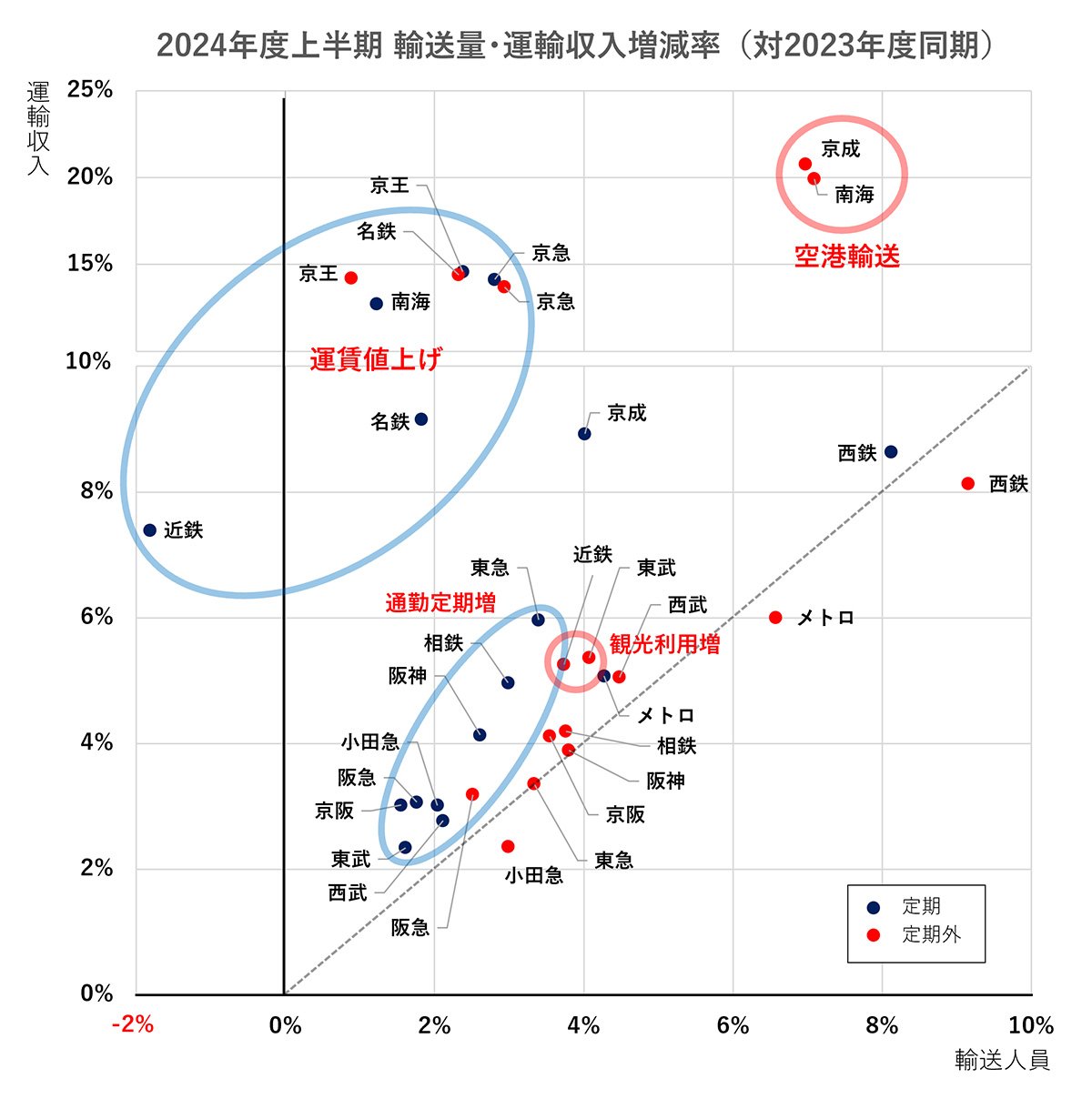

では、運輸セグメントはこの1年でどのように変化したのだろうか。鉄道事業の輸送人員を横軸、運輸収入を縦軸に増減率をプロットすると以下の通りになる。

運賃、利用形態が一定であれば、点線で示したように輸送人員と運輸収入は一定の割合で増加する。輸送人員に対して運輸収入の増加が下回る場合は平均運賃(客単価)の減、上回る場合は平均運賃の増を意味する。

定期外利用では、ほとんどの事業者が点線付近に集中しているが、その中で近鉄と東武は運輸収入の増加率がやや大きい。定期外収入は運賃(きっぷ)と料金(特急券、座席指定券)の合計だ。両社はさまざまな路線で中長距離の特急列車を運行しており、観光・ビジネス需要の回復で長距離利用が増加したためと思われる。同様にインバウンドの増加で空港アクセス輸送が好調な京成、南海も平均運賃を大きく増加させている。

一方、定期利用は輸送人員に対して運輸収入の増加率が上回っている。定期利用の平均運賃は基本的に、運賃値上げ、平均利用距離の増加に伴い上るが、今回影響しているのは定期利用を構成する通勤定期と通学定期の割引率の違いだ。割引率が大きい通学定期の増加率を、通勤定期が上回った場合、平均運賃は増加する。つまり通勤定期利用の回復が進んでいることを意味している。

これまでも取り上げてきたが、コロナ禍が鉄道需要に与えた影響は、利用形態によって大きく異なる。例えば、影響が最も大きかった事業者である東急を見ると、コロナ禍当初の2020年度第1四半期(4~6月)は、通勤定期はコロナ前から約3割、通学定期は約8割、定期外は約5割減少した。

通学定期と定期外利用は徐々に回復していくが、実は通勤定期の輸送人員は2020~2022年度までの約3年間、感染状況にかかわらずほとんど横ばいだった。ところが2023年度に入るとテレワークの縮小、原則出社に回帰する企業が増えたためか、ようやく通勤定期が上向きだした。定期利用の通勤、通学内訳を公表していない事業者も多いが、把握できる限りでは各社とも同じ傾向にあるようだ。