Photo:PIXTA

Photo:PIXTA

大手私鉄16社の2024年度中間決算が出そろった。これまでの決算記事でも触れているように各社の経営環境はすでに「アフターコロナ」に突入している。決算に与えたコロナ禍の影響ではなく、各社の経営がコロナ前からどのように変化したかを中心に見ていきたい。(鉄道ジャーナリスト 枝久保達也)

大手私鉄全16社で

14社が増収増益に

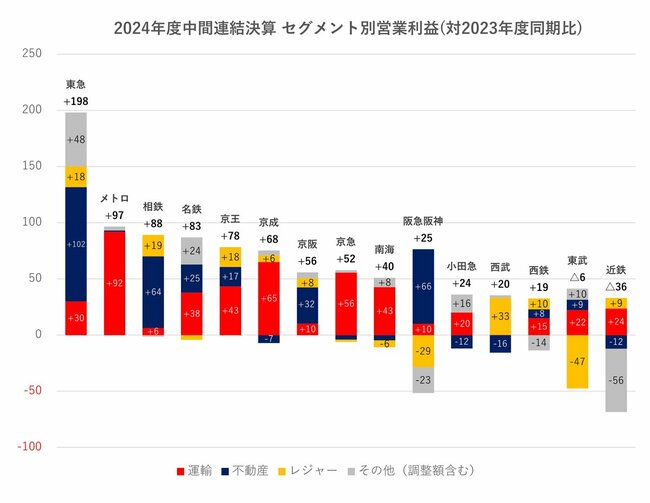

まず経営成績を前年同期と比較すると、大手私鉄全16社のうち東武鉄道のみが減収減益、近鉄グループホールディングスが増収減益、それ以外の14社はいずれも増収増益だった。営業利益で見ると、2019年度同期比で200億円以上の増益となった東急をはじめとして、9社がコロナ前を上回った。

東武はレジャーセグメントの旅行業が、コロナ関係の受託収入反動減により前年同期比約103億円の減収、約47億円の減益となった影響であり、その他の事業はほとんどが増収増益。近鉄は国際物流セグメントが運賃原価の高騰により利益率が低下したため、約62億円の減益となった影響だ。

セグメント別営業利益を前年同期と比較すると、東急、相鉄ホールディングス、京阪、阪急阪神ホールディングスの不動産セグメントの増益が目立つほか、東京メトロ、京成電鉄、京急電鉄、南海電鉄を始めとして、各社とも運輸業の増益が寄与していることが分かる。

業績に与えるインパクトを営業収益の増収率からみると、相鉄ホールディングスの約19%、京阪ホールディングスの約18%、名古屋鉄道の約18%だった。増収の要因はいずれも不動産事業の増収で、相鉄HDは約77%、京阪HDは約39%、名鉄は約38%の増収だった。

営業利益の増益率を見ると、高い順に相鉄HDが約67%、名鉄が約52%、京成電鉄が約45%。この他、東急、京王電鉄、京急電鉄、京阪HDが増益率30%を超えている。相鉄HDは約88億円の増益のうち、不動産セグメントが約64億円を占めた。名鉄は約83億円の増益のうち、運輸セグメントが約38億円、不動産セグメントが約25億円だった。

京成は約68億円の増益のうち、運輸セグメントが約65億円とほぼすべてを占める。それ以外では、東急、京阪HDは不動産セグメント、京王と京急は運輸セグメントの増益が寄与した。

もっとも不動産事業は竣工・販売のタイミングによって変動する。不動産セグメント営業利益の増益率を見ると、相鉄HDが約99%、東急が約54%、名鉄が約38%、京阪HD、阪急阪神ホールディングス、京王、西日本鉄道の5社が20%を超えているが、2023年度実績と2024年度業績見通しの比較では、京王の約59%増、京急の28%減を除き、概ね80%から110%の間に収まっており、通年で見ればそれほど大きな影響はない。