「あなたは人生というゲームのルールを知っていますか?」――そう語るのは、人気著者の山口周さん。20年以上コンサルティング業界に身を置き、そこで企業に対して使ってきた経営戦略を、意識的に自身の人生にも応用してきました。その内容をまとめたのが、『人生の経営戦略――自分の人生を自分で考えて生きるための戦略コンセプト20』。「仕事ばかりでプライベートが悲惨な状態…」「40代で中年の危機にぶつかった…」「自分には欠点だらけで自分に自信が持てない…」こうした人生のさまざまな問題に「経営学」で合理的に答えを出す、まったく新しい生き方の本です。この記事では、本書より一部を抜粋・編集します。

Photo: Adobe Stock

Photo: Adobe Stock

なぜ民放テレビ局の給与はあんなに高かったのか?

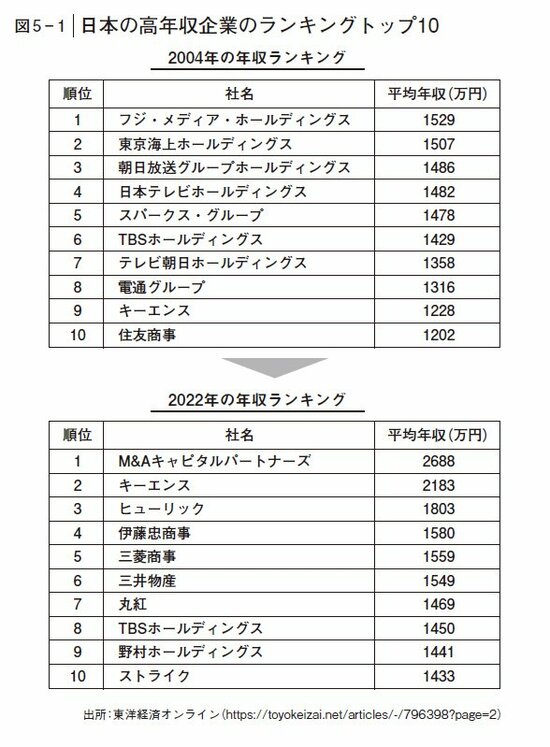

ここからは具体例を挙げて考えていきたいと思います。次の図を見てください。これは日本の高年収企業のランキングトップ10を2004年と2022年で比較したものです。

2004年のランキングを見てすぐに気づくのが「放送局の多さ」でしょう。給与情報が公開されている企業のうちで、という限定条件はありますが、日本で最も高い給料を支払っている会社のトップ10社のうち、5社が東京キー局のテレビ局で、1社はその放送局と密接なつながりのある広告代理店となっています。

そして、TBSホールディングスの1社を除いて、これらの企業は2022年のランキングでは全て圏外に漏れています。なぜ、このような変化が起きるのでしょうか?

個別企業でバラバラの動きをしているのであれば、それは個社の経営の巧拙ということで説明ができます。しかし、業界全体で同じような変動のパターンを見せているということは、個別企業の経営の巧拙だけには帰せしめられない要因があるはずです。

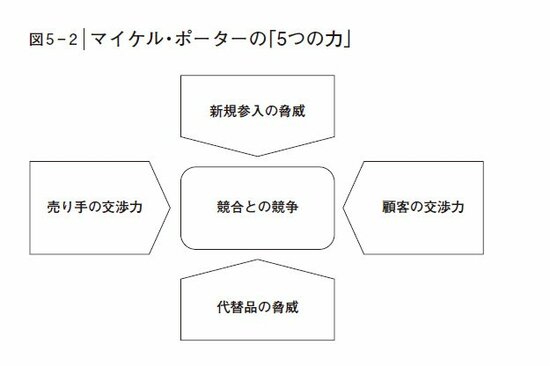

マイケル・ポーターによれば、それこそが「ポジショニングだ」ということになります。経営戦略論におけるポジショニング理論では、企業の収益性は「ポジショニング=その企業の立地と環境」によって大きく左右されると考えます。

具体的には、例えば規制業種で競合が少なく、新規参入のリスクの少ない立地では、一般に収益性が高まる傾向があります。また顧客側に他の選択肢がなく、価格交渉の圧力が低いような立地でも、同様に収益性が高まる傾向があります。

立地の魅力度を測るモノサシ

マイケル・ポーターは、ある企業・産業のポジショニングの魅力度や堅牢性は、その企業を取り巻く「5つの力」に着眼することによって分析できるとしています。これはおそらく、経営戦略論の中で最もよく知られているフレームワークです。

具体的に、それぞれの「力」は次のように説明されます。

競合との競争(Rivalry among Existing Competitors)

業界内の既存企業間の競争の激しさを示します。競争が激しいほど、価格競争や利益率の低下が発生しやすくなります。競争が激化する要因として、企業数の多さ、製品の差別化が少ないこと、固定費が高いことなどが挙げられます。

新規参入の脅威(Threat of New Entrants)

新たに市場に参入してくる企業の脅威を示します。参入障壁が低い市場では、新規参入が増え、既存企業の市場シェアが奪われる可能性が高まります。参入障壁には、規模の経済、ブランド力、規制、資本要件などがあります。

代替品の脅威(Threat of Substitutes)

代替製品やサービスの存在が、市場の競争力にどれだけ影響を与えるかを評価します。代替品が多い場合、価格や品質の競争が厳しくなり、業界の利益が圧迫される可能性があります。代替品のコストパフォーマンスが高いほど、この脅威は大きくなります。

顧客の交渉力(Bargaining Power of Buyers)

顧客がどれだけの交渉力を持っているかを示します。顧客の交渉力が強いと、企業は価格を下げたり、サービスを改善したりする必要が生じます。顧客が少数である場合や、代替製品が豊富にある場合、買い手の交渉力は高まります。

売り手の交渉力(Bargaining Power of Suppliers)

原材料や部品の供給者がどれだけの交渉力を持っているかを示します。供給者の交渉力が強いと、価格が上昇したり、品質が低下したりするリスクがあります。供給者が大規模で少数の場合、供給者の交渉力は高まります。逆に供給者が小規模で多数の場合、供給者の交渉力は弱まります。

民放テレビ業界に起きたこと

この枠組みに基づいて、東京キー局に起きた変化を分析すると、ポジショニングというものがよくわかると思います。

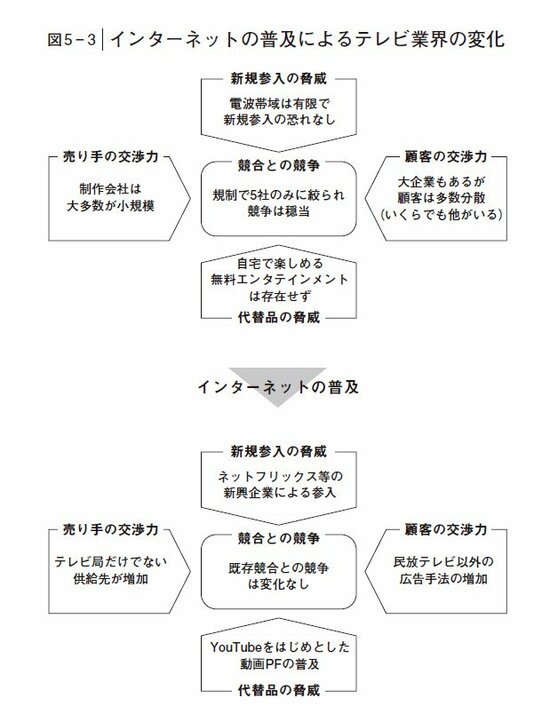

まず、2004年以前の東京キー局のポジショニングについて「5つの力」で分析してみると、次のようになります。

競合との競争

当時のテレビ局は限られた数しか存在せず、放送免許の取得や設備投資に高額な費用が必要でした。そのため競争は穏当で、価格競争が発生しにくく、高い収益を維持しやすい状況でした。

新規参入の脅威

テレビ局を立ち上げるには膨大な資本が必要であり、政府の規制(放送免許)も強かったため、新規参入には非常に高い壁がありました。

代替品の脅威

当時、自宅で楽しめるテレビ以外の無料のエンタテインメントはほとんど存在しませんでした。あえて言えば新聞や雑誌やラジオが競合でしたが、これらのメディアは動画を用いることができず、テレビを代替する脅威とはなりませんでした。

顧客の交渉力

テレビ広告は非常に強力なメディアで、特に大規模な視聴者にリーチできる唯一の手段として、広告主はテレビ局に頼らざるを得ませんでした。そのため買い手である広告主の交渉力は弱まる傾向にありました。

売り手の交渉力

テレビ局に映像コンテンツを提供していた制作会社は全般に小規模で、また数も多かったのに対して、テレビ局は数が非常に少なく、制作会社側にとって他の売り先がなかったため、制作会社側は強い交渉力を持つことができませんでした。

ポーターの「5つの力」の枠組みで整理すると、当時の民放テレビ局がポジショニング的にいかに恵まれた状況にあったかということがよくわかると思います。

ところが、このような状況は大きく変化することになります。もうわかりますよね、インターネットの普及です。インターネットが普及し、同時に回線のスピードが上がったことで、自宅で楽しめる無料の動画コンテンツが大量に供給されることになったのです。

結果、図のような変化が起こりました。

このような変化が、先ほど見ていただいた年収ランキングの変化を生み出しているということです。

ちなみに、私は2000年に電通を退職していますが、退職を決意するきっかけとなった分析のひとつが、上記の「5つの力」に関する分析でした。

広告は極めて景気感応度の高い産業で、市場規模の増減はGDPの増減と正確に同期します(日本の名目GDPと広告市場規模の相関係数は0.7~0.8)。当時から、すでに日本のGDPにさしたる成長が見込めないということは明らかでしたが、それはまた同時に、私が所属していた広告産業にも、さしたる成長が見込めないということを意味していました。

ある意味では非常に安定的な状況でもあり、業界内部にいる人は放送免許によって守られた平和、言うなれば「パックス・メディアーナ」という安寧の中で繁栄を謳歌していたのが当時の状況でした。そのような最中に、インターネットという新しいメディアが登場してきたのです。

市場規模の成長が期待できない中、新しいメディアが登場すれば、当然の結果として、広告枠の供給過剰が発生し、単価は下落します。下落した単価で売上高を維持しようとすれば、単価の下落を補うだけ取引の回転数を増やさねばなりませんから、必然的に労働環境は悪化することになります。つまり、当時の私が出した結論は「長期的な収益性の低下と労働環境の悪化は避けられない」というものでした。

たまさか本書執筆中の2024年11月、日本テレビ系列の4社が「経営環境が急激に厳しさを増している」という理由から統合を発表しましたが、この厳しさは「いずれやってくる未来」として20年以上前から予見できたはずのことなのです。

私は当時、入社6年目でしたが「長期的に待遇の悪化は避けられない」という結論を出してしまった以上、どんなに居心地の良い場所であっても、そこから「離脱」しなければ、絶対に後悔することになる、と自分にハッパをかけて退職することにしたのです。

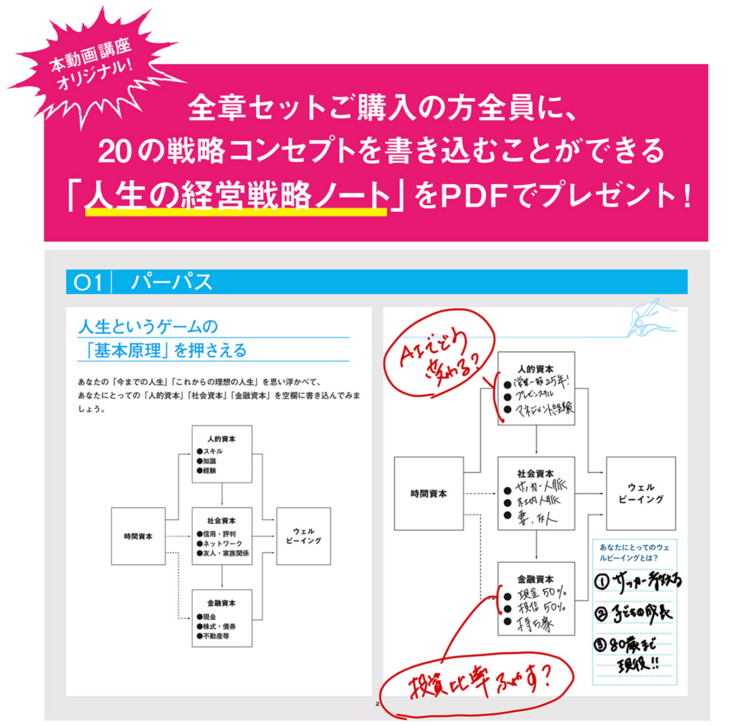

【動画教材】山口周の『人生の経営戦略』のつくり方が大好評発売中!!

セット購入で「人生の経営戦略ノート」がついてきます。

動画教材「山口周の『人生の経営戦略』のつくり方」では、書籍の中で紹介している20の戦略コンセプトを著者自ら解説!

圧巻の全330分です! 書籍には掲載されていないエピソードも満載で、本を読んでいる方も、読んでいない方も、今すぐ役立つ内容となっています。

ご購入はこちら

【本動画のすごいところ】

■本を読んでいなくても内容をインプットできる!

■本を読んでいれば一層、理解が深まる!

■本に書ききれなかったことも盛りだくさん!

■若手、ミドル、ベテラン社員の社員研修にも最適です

動画の内容

序章 「なぜ、いま「人生の経営戦略」なのか?」

第1章 目標設定について(1:パーパス)

第2章 長期計画について(2:ライフ・サイクル・カーブ、3:キャズム、4:適応戦略)

第3章 職業選択について(5:ポジショニング前編、6:ポジショニング後編、7:CSV競争戦略、8:内発的動機づけ、9:リソース・ベースド・ビュー、10:イニシアチブ・ポートフォリオ)

第4章 選択と意思決定について(11:ブルー・オーシャン戦略、12:創造性理論、13:絶対優位の戦略、14:正味現在価値、15オプション・バリュー)

第5章 学習と成長について(16:バランス・スコア・カード、17:ベンチマーキング、18:経験学習理論、19:発達指向型組織、20:サーバントリーダーシップ)