実質GDPとCPIへのインパクト

では、日本の物価と生産への影響は量的にはどの程度なのか。参考になるのが、IMF(国際通貨基金)の予測である。

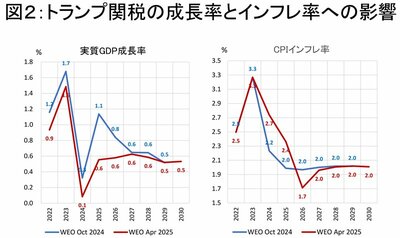

図2の左図は日本の実質GDP成長率の予想であり、トランプ関税発表後の25年4月時点での予想(赤線)を、24年10月時点での予想(青線)と対比して示している。2025暦年については、前回予想との対比で0.5%ポイントの下振れ、26年は0.2%ポイントの下振れとなっており、大幅な落ち込みが見込まれている。

25年4月時点の予想には重要な特徴がある。

第一に、成長率が低下するとされているものの、その水準は25年も26年も0.6%にとどまっており、日本の潜在成長率と同程度である。したがって、産出量ギャップは悪化するとはいえ、その度合いは限定的とみられる。

第二に、成長率は25年と26年に鈍化するものの、27年以降は前回予想の軌道に戻る見通しとなっている。つまり、IMFは関税ショックの影響を一過性とみている。ただし、27年に何が起きるのかについては、現時点で確たる自信を持って語れる者はいない。大きな不確実性があるのは事実だが、それでも現時点における最善の予想としては、成長率の鈍化は2年程度で終了するということだろう。

成長率がこのように鈍化する中で産出量ギャップが悪化する結果、CPI(消費者物価指数)のインフレ率も下振れが見込まれている(図2の右図)。25年は足元の実績値が強いことを反映して前回予想より改善となるものの、26年は大幅な下方修正で、日銀が掲げる2%を下回る1.7%まで低下すると見込まれている。

ただし、成長率と同じく、インフレ率の低下も一過性で、27年には目標値である2%へと回復し、それ以降はその水準を維持すると見込まれている。