Photo:Diamond

Photo:Diamond

海運大手の業績はコンテナ船の運賃上昇などで好調が続く。だが、大手2社は新型コロナ禍の“海運バブル”で得たキャッシュを原資に非海運ビジネスの拡大に乗り出し、市況に大きく左右されない収益基盤の確立を目指している。業界首位の日本郵船は物流事業に投資する一方、業界2位の商船三井は不動産やフェリーなどの事業を強化している。特集『株価、序列、人事で明暗! 半期決算「勝ち組&負け組」【2024秋】』の番外編では、2強の非海運ビジネス路線の進捗を検証する。(ダイヤモンド編集部 田中唯翔)

市況に左右される海運事業

安定成長の鍵は「非海運」!?

海運業界は好調が続く。2強である日本郵船と商船三井の2024年度第2四半期の最終利益は、前年同期比で両社とも大幅な増益を確保した。日本郵船が前年同期比2.3倍の2658億円、商船三井は同63.6%増の2466億円だった。大幅増益の主因はコンテナ船の運賃上昇である。

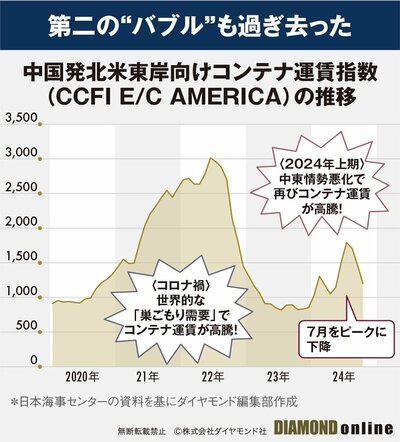

イスラム武装組織ハマスとの連帯を表明するイエメンの反政府勢力フーシ派による紅海での商船攻撃を契機に、多くの船舶がスエズ運河航路から喜望峰経由に迂回。航海日数の延長や燃料コスト増などを懸念し、北米・欧州向けの物品の在庫が前倒しで出荷された。その結果、夏季にコンテナ需要が高まり、運賃が上昇した。

しかし、輸送需要の先食いが起きたことで、7月をピークにコンテナ運賃は下降傾向にある。例えば、代表的なコンテナ運賃の指数であるCCFI(中国輸出コンテナ運賃指数)によると、10月にはピークとなった7月の1793から595ポイント下落し、1198となった。

コンテナ市況の弱含みは、2社の業績にも跳ね返る。24年下期のコンテナ船事業の経常利益予想は、日本郵船が同年上期比84%減の284億円、商船三井は同80%減の260億円と大幅減となる見通しだ。

コンテナ船の市況は歴史的に海運大手の業績を大きく左右してきた。10年代には、世界的な船舶の大量供給で、コンテナ船事業が大不況に見舞われた。15年度に商船三井は1704億円の最終赤字を計上。日本郵船も16年度に2657億円の最終赤字に沈んだ。深刻な海運不況が、17年に日本郵船、商船三井、川崎汽船の3社がコンテナ事業を切り出してコンテナ船会社、Ocean Network Express(ONE)を設立するきっかけとなった。

一方、新型コロナウイルスの感染拡大は神風となった。世界的な需給の逼迫で、コンテナ運賃は歴史的な水準に跳ね上がり、海運各社に未曽有の利益をもたらした。22年度の2社の最終利益は合わせて1.8兆円に上った。海運ビジネスは市況に大きく左右され、ボラティリティが極めて大きいのだ。

ポストバブルに海運2社が打ち出したのが、非海運事業の拡大だ。変動しやすい海運事業だけに依存せずに、業績の変動を軽減させる狙いがある。海運バブルで潤沢になったキャッシュの使い道として、日本郵船が強化しているのが物流事業だ。同社は26年までに1400億円規模のM&Aを実行する計画を立てている。

「物流事業はコンテナ船事業と違い、かなりのリスクヘッジになる上、ボラティリティが低い」(日本郵船の曽我貴也社長)。安定的な収益が見込める物流事業を成長エンジンにする。

一方の商船三井は、不動産やフェリー、トラックなどが直接乗り込むことができるRORO船などを含むウェルビーイングライフ事業の拡大を掲げる。22年4月に完全子会社化した不動産デベロッパー、ダイビルを中核に、22年度に3対1だった海運:非海運事業のアセット比率を、35年に3対2に変える計画だ。

物流業や不動産業は海運ビジネスと異なり、安定的なキャッシュを生み出す。さらに、国内の不動産業は円建てのビジネスになるため、海運業とは異なり為替の影響を受けにくいという利点もある。

では、日本郵船と商船三井が成長戦略の柱に掲げる非海運事業の強化はどの程度進んだのだろうか。次ページでは、足元の両社の非海運ビジネスの拡大の進捗状況を検証する。