Photo:PIXTA

Photo:PIXTA

コロナ禍で事業構造が大きく変わった国内線は、ビジネス客減少と費用増で収益力が低下。各社を支えてきた公的支援も来年度で終了し、本当の“地獄”がこれから始まる。収益性を改善できなければ、航空会社の淘汰や再編が始まる可能性もあるが、業界の“ある事情”が収益改善を阻んでいる。特集『ANA JAL危機 過去最高業績の裏側』の#2では、その事情と赤字の実態に迫る。(ダイヤモンド編集部 田中唯翔)

ANAでも実質赤字

公的支援に隠れる国内線の窮状

「極限までコストを削減したとして、国内線をコロナ以前の収益性に回復させることは自助努力だけでは不可能だ」

全日本空輸で国内線事業を担当するネットワーク部の渡辺知樹担当部長は、自社の国内線事業の窮状をそう嘆く。絶好調の国際線事業の裏側で実は今、国内線事業は存続の危機にひんしている。

ANAホールディングス(HD)では、高単価だったビジネス客の利用が新型コロナウイルス感染拡大前と比べて76%まで落ち込んでいる。空いた座席を埋めるために、破格のタイムセールで需要を喚起している状況だ。一方で世界的な物価高、円安の影響を受けて燃油費や整備費、航空機材費は2018年度から20%以上も上昇している。

その結果、「ドル箱路線」といわれていた東京国際空港(羽田空港)発着路線であっても利益率が大きく低下。赤字路線の割合はコロナ前から20%増加し、全体の約6割にまで増えている。

こうした現象が起きているのはANAHDだけではない。他の航空会社でも同様だ。

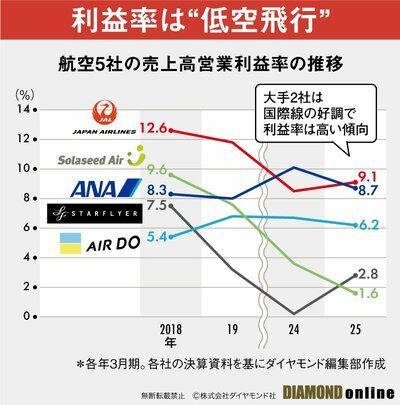

国内航空5社の売上高営業利益率の推移を見ると、ANAとAIRDOを除き、各社で低迷していることが分かる。特に、国際線事業を持たないソラシドエアやスターフライヤーが顕著だ(上図参照)。

しかし、である。コロナ前より利益率は低下しているものの、各社の営業利益は黒字だ。これだけでは、「存続の危機」には見えない。

実はこの数字にはカラクリがある。

「24年度は業界全体で290億円分の航空機燃料税や空港使用料の減免があった。これがあって表面化していなかったが、実際は多くの会社の国内線が赤字だった」

航空経営研究所の橋本安男主席研究員がそう分析するように、コロナ禍で航空会社の財務体質が悪化したことから、21年度より政府が支援を行ってきた。その額は4年間で約2700億円に及ぶ。

だが、この措置も永遠に続くわけではない。国土交通省によると、コロナ禍を名目とした航空会社への支援は、26年度に終了する。それまでに国内線の収益性を高めなければ、27年度から赤字を垂れ流すことになる。最悪の状況を避けるべく、各社は打ち手を検討し始めている。

例えば不採算路線の減便や機材の小型化により、需要に適した座席の供給量に調整し始める会社もある。ANAHDはその一環として、エンブラエルE190-E2などの小型ジェット機を46機発注。また、25年の冬ダイヤから新幹線競合路線である羽田=小松線を2便、伊丹=福岡線を1便減便するなど、供給量を絞ることで収益性の回復を目指している。

ただし機材の小型化も万能ではない。すでに中小型機を運用している中堅航空会社にとっては、大手と同じ手を打つ余地はほとんど残されていない。そのため、需給ギャップを根本から是正するような抜本策が不可欠となる。

しかし、日本の航空業界には構造的な“ある事情”があり、それが解決策の模索を極めて難しくしている。もし、この状況を打破できずに経営が行き詰まれば、2000年代半ばの日本航空(JAL)と日本エアシステムの統合のように、新たな再編劇が現実となる可能性がある。

国内線が直面する赤字の実態と、それを一層深刻にしている業界特有の事情、さらに再編の兆候を見せる企業とその理由を解き明かす。公的支援終了後の航空業界に待ち受ける現実とは何か。次ページで詳しく解説する。