Photo:PIXTA

Photo:PIXTA

インフレと円安が直撃し、国内線の収益性が急速に悪化している。苦境に立たされているのはLCC(格安航空会社)も例外ではない。既存の航空会社のタイムセール乱発によって価格競争が激化し、“安さ”という武器が通用しなくなりつつあるのだ。そんな中、新たなビジネスモデルで存在感を示すLCCが現れた。特集『ANA JAL危機 過去最高業績の裏側』の#3では、LCC各社の成長戦略に迫る。(ダイヤモンド編集部 田中唯翔)

国内線はLCCでも苦境

国際線はJAL系のZIPが飛躍

国内線の利益率低下で窮地に追い込まれているのはフルサービスキャリア(FSC)だけではない。格安航空会社(LCC)も同様だ。

インフレと円安でコストが増加する一方、高単価だったビジネス客が減少し、国内線の収益性は著しく低下している。そうした問題を受け、国土交通省は「国内航空のあり方に関する有識者会議」を開催。業界全体で課題解決に乗り出したが、構造的な問題の解消には時間を要する。各社は空席を埋めるためにタイムセールを連発しており、この値下げ競争がLCCにも波及している。これまで低価格を武器に市場を切り開いてきたLCCだが、その優位性を発揮しにくくなっているからだ。

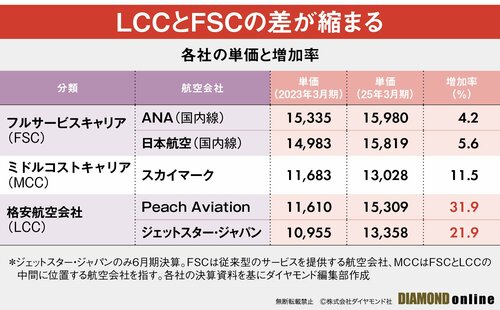

上表から分かるように、国内線FSCの単価上昇率が4~5%であるのに対して、LCC国内2強のPeach Aviation(ピーチ)やジェットスター・ジャパンはこの2年で20~30%以上上昇している。

この2社の単価にはアジア路線の国際線も含まれているため、単純比較はできないが、ANAホールディングスグループ経営戦略室の小池定範担当部長が「ピーチでは国際線同様、国内線も単価が上がってきている」と指摘するように、LCCがFSCの単価に近づいているのは間違いない。

LCCはアジア圏を中心に、バスや船と競合することでこれまで航空運賃では考えられなかった価格帯を実現し、新たな需要を生み出すことで航空市場に革命をもたらした。

しかし海外とは異なり、日本のLCCは独自モデルを築けていないとの指摘もある。

「日本のLCCは単にFSCの路線に入っていき、競合するビジネスモデル。それだけだとただ安売りするだけになってしまう。コロナ禍を経て需要が減った中では、FSCがセールで需要を喚起したので、結局供給過多になってしまった。LCCは存在が中途半端になってしまっている」

桜美林大学の戸崎肇教授はそう指摘する。あらゆる費用が不可逆的に増加する中で、LCCは“安さ”だけでは差別化できず、次の成長戦略が問われているのだ。

そんな中、独自のビジネスモデルで頭角を現してきたLCCもある。それが日本航空(JAL)グループのZIPAIR Tokyo(ジップエア)だ。

Photo:PIXTA

Photo:PIXTA

コロナ禍で国際線の需要が蒸発する中、ジップエアはあえて業界では事業成立が難しいとされてきた中長距離路線に挑み、いまやJALを上回る収益率を上げるまでに成長した。LCCの常識を覆すその裏には、明確な戦略と“日本ならでは”の事情がある。

コロナ禍を経て明暗が分かれたLCC事業。次ページでは、LCC2強の成長戦略、そして新発想の“中長距離LCC”で事業拡大に成功したジップエアの秘訣に迫る。