Photo:PIXTA

Photo:PIXTA

ECB(欧州中央銀行)は2月14日、域外中銀向けユーロ流動性供給枠「EUREP」の強化・常設化を公表した。危機時の臨時対応から平時の制度へと位置付けを改め、ユーロ建て資産の換金可能性に対する制度的な安心感を高める狙いがある。FRB(米連邦準備制度理事会)の同様のシステムであるFIMA常設化に対応する動きとして、ユーロの国際的役割を底上げし、基軸通貨性を強化する布石として注目される。(みずほ銀行チーフマーケット・エコノミスト 唐鎌大輔)

流動性供給枠常設化で

補強される「ユーロの基軸通貨性」

2月下旬に入り、ラガルドECB(欧州中央銀行)総裁の早期退任報道が話題となっているが(本人は現時点では否定している)、それ以前から注目すべきECBの挙動は見られていた。

2月14日、ECBは「ECB enhances repo facility for central banks」と題した措置を公表し、一部報道で「ECB、ユーロ流動性供給を強化-国際的役割拡大へ」と大きく報じられている。

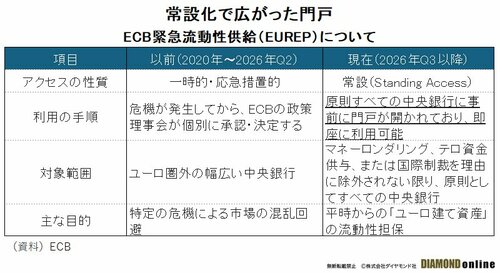

具体的には、ECBが2020年6月のパンデミックの渦中において域外の中央銀行に予防的なユーロ・レポラインを提供するためのバックストップとして設置していた「ユーロシステム中央銀行向けレポ・ファシリティー(通称:EUREP)」の常設化である。

EUREPは、パンデミックを受けて市場機能不全に陥る中、ECBの金融政策の伝達経路を保護すべく、導入された措置である。これにより危機の最中にあっても金融機関はユーロの流動性ニーズを満たすことが可能になった。

ユーロ圏の中央銀行(≒ユーロシステム)は、適切な担保(主にユーロ圏の中央政府や国際機関が発行するユーロ建て債券など)と引き換えに、ユーロ圏外の中央銀行に対しユーロの流動性が供給できるようになった。しかし、これはあくまで「有事の枠組み」でもあった。

この点、今回の声明文においてECBは「マネーロンダリング(資金洗浄)やテロ資金供与、国際制裁の対象とならない限り」すべての中央銀行がユーロ流動性供給枠を利用できるようにすると発表している。

これまでは「危機が起きてから申請・承認」というステップが必要であったところ、常設化されたことで、あらかじめ適格担保を保有していれば、所定の手続きを経て、いつでも資金の借り入れが可能という建て付けに変わったことになる。

要するに「有事の枠組み」から「平時の枠組み」への修正であり、ユーロの国際的な流動性が補強される材料となる。

ECBからすれば「ユーロの基軸通貨性」を強化するために繰り出された戦略的な施策であり、域内政治において共同債スキームを通じた防衛債発行の議論も盛り上がりそうな中、注目すべき動きとして留意しておきたい。

次ページでは、今回の措置がドル基軸通貨体制に対して持つ意味をひもといていく。