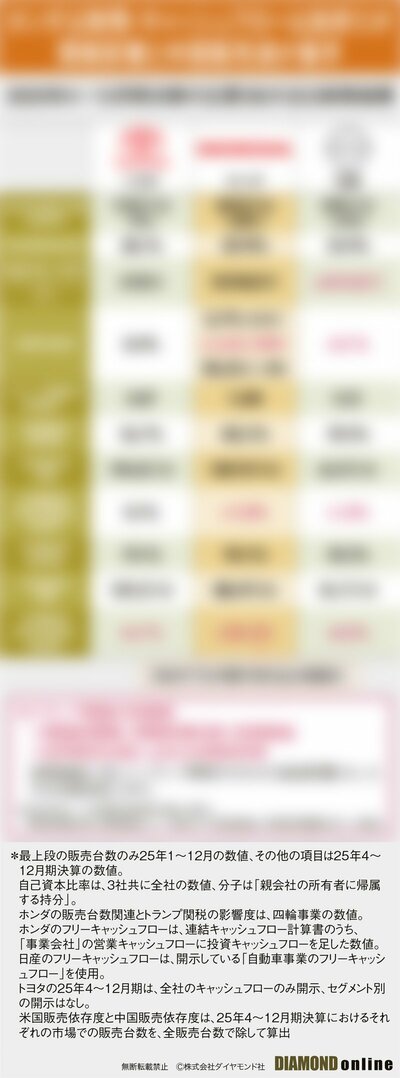

ホンダはEV(電気自動車)の開発中止などで2.5兆円規模の損失を計上するが、その程度の損失ではびくともしないほど財務は健全だ。二輪事業を含めた本業のフリー・キャッシュフローは9000億円に上るなど、キャッシュ創出力も高い。しかし、ホンダには「致命的弱点」が存在する。長期連載『自動車 “最強産業”の死闘』内の特集『ホンダ危機』の#6では、トヨタ自動車、日産自動車、フォルクスワーゲングループ、ゼネラルモーターズ、ステランティス、フォード・モーターの6社とホンダの財務や業績を徹底比較し、同社の喫緊の課題を明らかにする。ホンダがEV戦略を軌道修正するのと同時並行で、補強しなければならない弱点とは何か。(ダイヤモンド編集部 山本興陽)

自己資本比率はトヨタに匹敵するレベル!

財務面では優等生のホンダの急所とは?

ホンダの2026年3月期決算は、主力EV(電気自動車)の発売中止などの損失で最大6900億円の最終赤字(前期は8358億円の黒字)となり、1957年の上場以来初の最終赤字に転落する。

裏を返せば約70年間にわたって最終黒字を出し続けたということだ。その結果として、少なくとも現状は、財務面で「優等生」といえるレベルにあることは間違いない。

EVの巨額損失の計上を発表した3月12日の記者会見で貝原典也副社長は、「手元のキャッシュは目安としている月商1カ月分を確実に保持し、事業会社の借り入れ水準も相対的に低い」と財務健全性を強調した。

ホンダによれば、EV関連の損失2兆5000億円規模も26年3月期と27年3月期の2年間に限定した「一過性」だという。

確かに、ホンダが抱える問題は、EV発売中止に限った一時的なもので、経営再建中の日産自動車などとは事情が異なるように見える。

しかし、ホンダの財務や業績を、トヨタ自動車や日産や、同じくEVで巨額損失を計上した独フォルクスワーゲン(VW)グループ、米ゼネラルモーターズ(GM)、欧州ステランティス(旧・米クライスラー)、米フォード・モーターといった欧米勢と比較すると、とても一過性とはいえない「致命的弱点」が浮かび上がる。

次ページでは、日米欧の計6社とホンダの財務と業績を比較し、同社が現在抱える本質的な弱点を明らかにする。