Photo by Yasuo Katatae

Photo by Yasuo Katatae

3メガバンクは2026年3月期にそろって大幅増益を達成し、「金利ある世界」の勝ち組に見える。だが、今後も金利上昇が続く中で成長力を左右するのは、貸し出しや運用の原資となる預金の獲得力だ。3メガの預金基盤は本当に盤石なのか。特集『エネルギー危機、インフレ、人手不足で明暗!通期決算「勝ち組&負け組」【2026春】』の本稿では、直近3年の預金残高や伸び率、経費率を徹底比較。好決算だけでは見えない各行の実力差と課題が浮かび上がった。(ダイヤンド編集部 永吉泰貴)

預貸率が高い地銀を攻めるメガバンク

3メガの預金獲得力にも明暗

メガバンクが空前の好決算に沸いている。

三菱UFJフィナンシャル・グループの2026年3月期純利益は、前期比30.3%増の2兆4272億円。初めて2兆円を突破した。三井住友フィナンシャルグループは同34.4%増の1兆5829億円、みずほフィナンシャルグループも同41.0%増の1兆2486億円と、そろって1兆円の大台に乗せた。

背景には、国内金利の上昇による資金利益の拡大がある。この決算だけを見れば、メガバンクは「金利ある世界」の圧倒的な勝ち組に見えるだろう。

だが、好決算の裏で、3メガがそろって意識せざるを得ない重い課題がある。預金だ。

金利ある世界では、預金の重要性が一段と増す。貸し出しの原資になるのはもちろん、国債運用や日銀当座預金でも利益を生む、銀行収益の源泉だからだ。

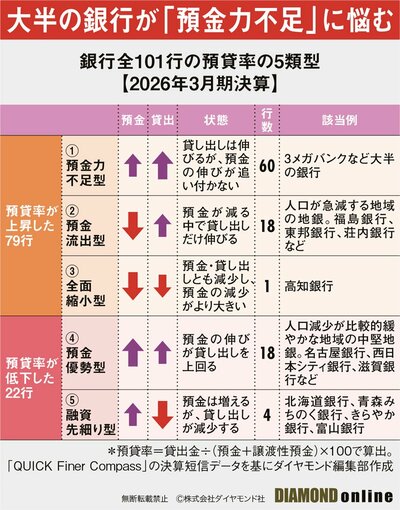

そこで注目度が高まっているのが、預貸率である。

預貸率とは、預金に対する貸出金の割合だ。数値が高いほど、集めた預金を貸し出しに多く回していることを意味する。

ただし、預貸率は高ければ高いほど良いわけではない。預金の伸びが鈍い中で貸し出しだけが増えれば、貸し出し余力は細っていくからだ。

実際、26年3月期決算では、預貸率が上昇した銀行が全101行のうち79行と、全体の8割近くに上った。最も多かったのは、預金の増加率が貸し出しの増加率に追い付かない「預金力不足型」で、該当行は過半の60行に及ぶ。

例えば、めぶきフィナンシャルグループ(FG)の秋野哲也社長は5月の機関投資家向け説明会で、預貸率について「80%台前半が適当な水準だ」と説明した。その上で、同社の清水和幸副社長は「預貸率が80%まで上昇すると少しブレーキをかけることを検討してきたが、めぶきFGの預貸率は73%であり、現時点では預貸率の上昇にブレーキをかけるつもりはない」と述べた。

このように、地方銀行にとっては預貸率80%が一つの警戒ラインになりつつある。メガバンクの現場も地銀の預貸率に目を凝らしており、「預貸率が80%台後半から90%台まで高まった地銀は、貸し出し余力が限定的。そうしたエリアに好条件を提示して切り込む」(メガバンク関係者)という。

もっとも、預貸率の上昇はメガバンクにとっても全く人ごとではない。3メガも「預金力不足型」に当てはまるからだ。この状況が続けば自らの預貸率もじわりと上がっていき、将来的には攻める余力を失いかねない。

しかも政策金利は今後、現在の0.75%から、1.5%の世界も視野に入る。短期金利が2倍に上がる見通しであり、金利が上がるほど預金が銀行の収益力を左右することになる。

では、3メガの預金獲得力はどうなっているのか。次ページでは、各行の直近3年の預金残高や伸び率、経費率の推移を基に、3メガの預金獲得力の実力差を検証した。すると、足元で優位に立つ銀行と、金利上昇が進むほど存在感を増しそうな銀行が異なるという、好決算だけでは見えない3メガの優劣が浮かび上がった。