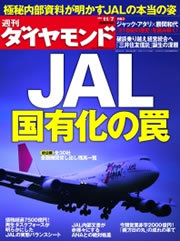

11月2日発売の『週刊ダイヤモンド』では、10月29日に企業再生支援機構に再生支援を行なったばかりの日本航空(JAL)について、内部資料を精査し、その救済劇の全容と経営危機の深層を多面的に分析します。

9月25日に前原誠司国土交通相が任命した「JAL再生タスクフォース」は、4週間のデューデリジェンス(資産担保評価)の結果、売却予定の航空機機材の評価損や、企業年金の積み立て不足などを再評価した場合のJALの実質債務超過額が7569億円に達する、と試算しています。

また、連結事業計画におけるフリーキャッシュフロー(金利控除前)を割り引いたディスカウンテッド・キャッシュフロー法を採用して企業価値を算定した場合も、2447~2793億円の実質債務超過である、としています。

JALは何故、この絶体絶命の経営危機を放置してきたのでしょうか。

JALは2005年6月に、ライバルである全日本空輸(ANA)との格差はなぜ生じたのかについて、独自調査をしています。

その内部資料には、その答えとなる問題の所在と解決策が赤裸々に書かれています。今号では、その全容を紹介します。

再生支援機構は、タスクフォースのデューデリジェンスの結果を引き継ぎ、独自でデリューデリジェンスを行なった後、支援決定の判断を下します。

支援決定となれば、再生支援機構はJALへの出資、融資に踏み切ります。

実質国有化で財務面の再生にメドが付いたとしても、JALの再生はこれで終わったわけではありません。最大の難題は、「長期的な成長戦略を描けるかどうか」にかかっています。

本誌では、4つの選択肢について検証しています。

(『週刊ダイヤモンド』副編集長 遠藤典子)

*特集「JAL国有化の罠」は、責任者不在が浮き彫りとなった「公的支援の内幕ドキュメント」、「債務超過の本当の実態」を全公開、内部資料で放漫経営の実態を浮き彫りにする「対ANA自己評価の結果」、生き残りのための「4つの成長戦略分析」など、盛りだくさんの内容でお送りします。果たしてJALは、実質国有化で息を吹き返すことができるのか? その答えは、全てこの中にあります。ぜひ、ご一読ください。