非課税で教育資金を贈与できる「教育資金贈与信託」の利用が急増している。ダイヤモンドQ編集部が、最適な活用方法を探ってみる。

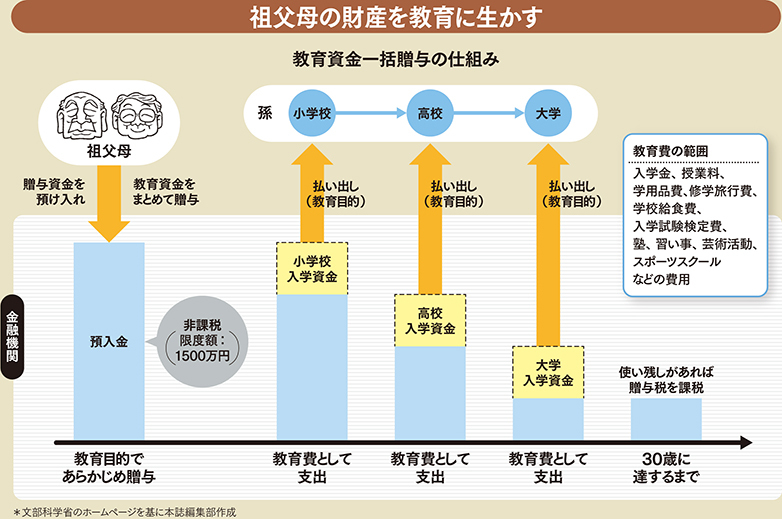

何かと話題になっている、教育資金贈与信託。2013年4月からの取り扱い開始で、14年6月末の契約数は7万6851件、設定額は5193億円に達している。

これは、1人当たり1500万円までの教育資金が非課税になる制度を利用した信託で、例えば、祖父母が3人の孫に贈与するとしたら、総額4500万円までが非課税となる。

一応、15年12月までの限定措置で、もともと教育資金は必要なときにもらう場合は非課税だが、この制度は当面使わない分もまとめて非課税で贈与できるのが特徴だ。

利用するには、祖父母が金融機関に「教育資金非課税申告書」を提出して贈与資金を預け入れる。贈与を受けた人が資金を引き出せるのは30歳まで。

教育資金として認められるのは、入学金や授業料など学校の教育に必要な費用だけでなく、学習塾やスイミングスクール、野球教室、習字、茶道教室など学校外の教育指導の費用も含まれる。