なぜ、米国は利上げに向かうのか

イエレンFRB議長がいつ利上げに踏み切るのか。今、金融市場の関心はこの一点に尽きると言っても過言ではありません。

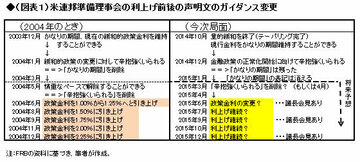

正確に言うと、利上げは米国の金融政策を決定する連邦公開市場委員会 (FOMC:Federal Open Market Committee) において投票によって決定されます。そのプロセスなどは後ほど詳しく解説しますが、連邦公開市場委員会は、今後6月16・17日、7月28・29日、8月はなくて、9月16・17日に開催されます。市場が注目する米国の利上げは、この3回のうちに行われると考えられます。

近年、先進国では経済の成熟化に伴い成長率が下がってきました。そして、2008年からのリーマンショックや2010年からの欧州債務危機の影響が世界的に広がり、欧州を除いた先進国は量的金融緩和(QE:quantitative easing)を開始しました。米国では2008年から、日本でも2013年から日本銀行の黒田総裁が、質的・量的金融緩和を開始しています。

金融緩和の目的は、そもそもは金利を下げることによって、貸出(借入)がし易くなりまた、金利が下がるので預金よりも株価などの資産に資金が流入し資産価格が上昇することによって景気を良くするというものです。

米国の場合はドル資金量が当初約8000億ドル程度でありましたが、最近では約4兆ドルとなんと5倍にも膨れ上がっています。

ちなみに、日本の緩和マネーも同程度まで増加してきています。これはマクロ経済でよく使う手法ですが、GDP対比でみると、米国は約2割強、日本は約7割と、日本の政府債務残高と同様ダントツの比率です。

ただし、金融緩和は、そもそも一時的な政策です。身体の治療でいうと輸血みたいなものです。一時的に血の巡りがよくなって楽になります。言い換えると、痛み止めです。しかも、楽になるのでもっと欲しくなるという中毒化する特徴があります。海外のメディアは「モルヒネ」とも揶揄している向きもあります。また痛み止めですから、経済の悪いところを本質的に治すわけではなく、放置してさらに悪化するという特徴があります。この点で金融緩和と構造改革は相いれない政策なのです。