新規加入の保険料は

バブル期の2倍以上!

そろそろ老後資金の準備を考えはじめた40代の人から、「やはり、個人年金に加入すべきですか」と尋ねられることが多い。一般の相談者だけでなく、お金に詳しいはずの経済誌の編集者も、なぜかみなさん枕詞のように「やはり」という言葉を使う。

私が「個人年金じゃなくても老後資金の準備はできますが…。なぜ個人年金がいいと思いますか?」と聞いてみると、「銀行預金に比べて金利が高そうだし、“これさえ入っておけば、老後は安心”という気がするから」と言う。

すっかり「個人年金」=「老後の安心」という図式が、イメージとして定着しているようだ。しかし、今から個人年金に加入するのはお勧めしない。個人年金のような貯蓄型保険は、契約時の金利状況によって運用率(予定利率)が決まるため、現在のような超低金利のときの加入は不利となるからだ。

バブルの頃は高金利だったので、個人年金は老後資金作りの商品としてとても有利だった。40代以上の人は、バブル期のイメージをそのまま持ち続けているのかもしれない。バブル期加入の保険証券が手元にあったので、今年加入するケースと比較してみた。有利性がなくなっていることが一目瞭然だ。

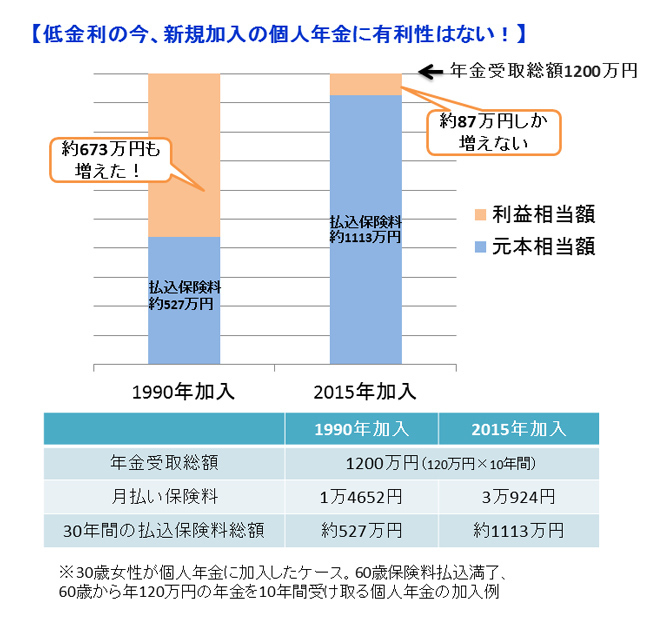

上の図は、1990年加入した場合と、今年の場合との保険料の比較をしたもの。30歳で加入し、保険料を30年間払い込み、60歳から年120万円の年金を10年間受け取る契約だ。受け取る年金は同じ額なのに、毎月支払う保険料が2倍以上になっている点に注目したい。

年金受取総額1200万円に対し30年間に支払う保険料は、1990年加入は約527万円、なんと約673万円も増える。確かに魅力的だ。ところが、今年加入すると約1113万円も支払うことに。30年も保険料を支払い続けて、約87万円しか増えないのである。