価値評価のコペルニクス的転回――MM理論

これに対して、「資産購入のための資金調達方法と、その資産の価値は無関係である」と主張したのが、2人の経済学者、フランコ・モディリアーニ(1918~2003)とマートン・ミラー(1923~2000)だった。

1958年に彼らの共同発表論文で提出されたモディリアーニ・ミラーの定理は、両者のイニシャルをとってMM理論と呼ばれている。その後、モディリアーニは1985年に、ミラーは1990年にノーベル経済学賞を授与されている。

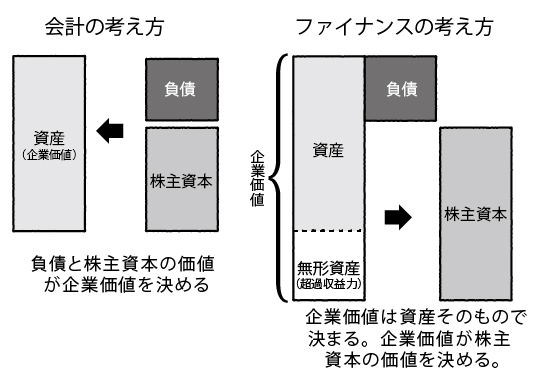

それまでは、債権者の価値(負債の価値)と株主資本の価値はお互いに独立しており、両方を足し合わせることで企業価値が求められると考えられていた。つまり、「企業価値はバランスシートの右側から考える」というのが、従来の常識だったわけだ。

これに対して、モディリアーニとミラーは「企業価値は資産そのものの価値で決まる」と主張した。従来はバランスシートの右側(負債と資本)で企業価値を見ていたのに対し、MM理論は左側(資産)こそが価値のメインステージだということを証明してみせたのである。

これは当時のファイナンス理論にとっては、コペルニクス的転回ともいうべき発想の大転換だった。

先ほどまでの例で言えば、キャッシュで一括購入されたマンションも、ローンで購入されたマンションも、まったく価値は変わらない。これは売り手だろうと買い手だろうと同じである。企業の価値も同じだ。バランスシートの右側の負債比率がどれだけ高かろうと、保有している資産が同じであれば、企業価値は変わらない。すべてはバランスシートの左側(資産)だけで決まるのである。