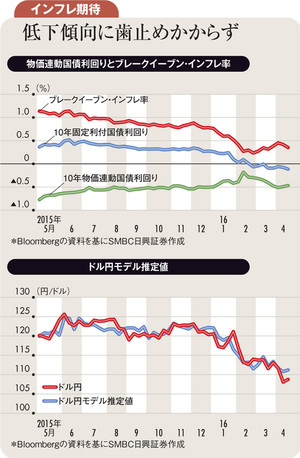

3月29日にニューヨークで行われたFRB(米連邦準備制度理事会)のイエレン議長の講演は、かつてないほどハト派的と評され、その後、米国の利上げ期待は収縮の一途をたどった。しかし、利上げ期待の後退が促したドル安が株高を促し、原油価格を上昇させたことで、米国ではインフレ期待が復活した。

5月18日に公表された4月のFOMC(米連邦公開市場委員会)議事録では「経済指標が第2四半期の成長加速やインフレを示唆すれば6月利上げが適切」とされ、市場では一気にFRBの早期利上げへの期待が高まった。

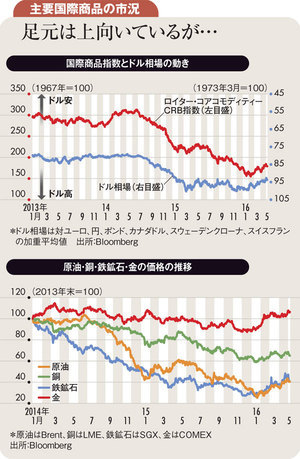

利上げで再度ドルが買われれば原油価格には下落圧力となり、また、既に人民元の対ドルレートの基準値が5年ぶりの人民元安水準となるなど、1月同様の中国リスクも高まりやすい。早期利上げがあっても、さらなるドル高を促すような積極姿勢は見られないとの思惑から、米国長期金利の上げ幅は限定的なものとなっている。